Cet article reflète notre approche R&D en cours : nous y décrivons les techniques que nous sommes en train d'implémenter, les choix méthodologiques que nous faisons, et ce que les modèles permettent raisonnablement d'anticiper — sans confondre projections et résultats acquis.

La bonne question n'est pas "l'IA marche-t-elle en trésorerie ?" — elle marche, sur certains problèmes, avec une efficacité mesurable. La vraie question, celle que peu d'éditeurs posent franchement, est : sur quel type de problème l'IA est-elle structurellement bien équipée, et sur quel type est-elle structurellement inadaptée ?

La distinction n'est pas affaire de qualité d'implémentation ou de volume de données. Elle tient à la nature même du problème. Un algorithme d'apprentissage automatique apprend des régularités dans des données passées et les projette. Il est donc redoutable pour reconnaître, classer, rapprocher, détecter des écarts. Il est aveugle sur ce qu'il ne peut pas voir : les décisions non encore prises, les contrats non encore signés, les événements sans précédent historique. Cette limite n'est pas un bug. C'est le principe de fonctionnement.

Ce qui suit est une cartographie honnête, construite à partir de nos travaux d'implémentation actuels. Elle identifie cinq domaines où l'IA peut délivrer une valeur opérationnelle réelle en trésorerie, explique pourquoi elle y fonctionne, et traite à part le cas du prévisionnel — non pas pour condamner la technologie, mais pour expliquer pourquoi ce cas précis relève d'une catégorie fondamentalement différente.

Le prévisionnel : pourquoi l'IA se heurte à un mur structurel

Ce que le prévisionnel exige réellement

Prévoir les flux de trésorerie, c'est répondre à deux questions simultanément : que se passera-t-il si la trajectoire actuelle continue ? Et que se passera-t-il si quelque chose change ? La première est une extrapolation — l'IA sait le faire. La seconde est une anticipation d'événements qui n'existent pas encore dans les données — et là, aucun algorithme n'a de réponse.

C'est précisément là que réside le problème. Les événements qui comptent le plus dans un prévisionnel de trésorerie sont, par définition, ceux qui n'ont pas encore laissé de trace : un contrat en cours de signature qui représente 30 % du chiffre d'affaires annuel, une décision d'investissement prise en comité de direction hier, un changement réglementaire qui entre en vigueur dans six semaines. Un modèle d'IA entraîné sur les flux passés projettera une trajectoire de continuité. Il n'a aucun moyen d'intégrer ces ruptures — non pas parce que ses données sont insuffisantes, mais parce que ces événements n'existent pas encore dans le monde réel.

Il est important de distinguer cette limite structurelle des limitations techniques souvent citées (volumétrie insuffisante, données mal qualifiées). Ces dernières sont réelles, mais secondaires. Même avec dix ans de données parfaitement structurées, un algorithme d'IA ne peut pas prévoir la signature d'un contrat que personne n'a encore finalisé. C'est une limite de principe, pas une limite de calibration.

La saisonnalité atypique et les événements non récurrents

Les algorithmes de séries temporelles — ARIMA, LSTM, Prophet — gèrent bien la saisonnalité récurrente : le pic de fin d'année dans le retail, le creux estival en B2B, les à-coups liés au calendrier fiscal. Mais ils nécessitent d'avoir observé plusieurs occurrences de chaque pattern pour le calibrer avec robustesse. La règle empirique est d'environ trois à cinq cycles complets — soit trois à cinq ans de données granulaires. Peu de PME et d'ETI en disposent, surtout si elles ont changé de système d'information, de banque ou connu une acquisition dans l'intervalle.

Plus fondamentalement, un événement ponctuel non récurrent — une année atypiquement forte due à un gros contrat, un creux lié à une crise sectorielle — s'intègre dans l'historique d'entraînement comme s'il était un pattern. L'algorithme risque alors d'anticiper sa répétition. Distinguer automatiquement une tendance structurelle d'une anomalie conjoncturelle reste un défi non résolu, particulièrement sur des historiques courts.

Ce que l'IA peut réellement faire à la marge du prévisionnel

La nuance importante : l'IA n'est pas inutile dans le périmètre prévisionnel. Elle peut affiner un composant précis : le comportement de paiement des clients existants. Sur ce sous-problème, les données sont abondantes (des centaines de transactions par client sur plusieurs années), les patterns sont réels (certains clients paient systématiquement à J+42 alors que le contrat dit J+30), et l'extrapolation historique est pertinente parce que le comportement passé est un prédicteur du comportement futur.

C'est la brique du scoring comportemental — que nous traitons en détail plus loin. Les modèles disponibles dans la littérature indiquent qu'elle peut améliorer la précision des encaissements attendus à court terme (30-60 jours) en réduisant l'écart entre prévisions et réalisations de l'ordre de 30 à 40 %. Mais ce n'est pas "l'IA qui fait le prévisionnel" : c'est l'IA qui affine un paramètre d'entrée d'un modèle dont le trésorier reste l'architecte.

Le prévisionnel reste un exercice de jugement humain. L'IA peut l'enrichir par des apports ponctuels et mesurables. Elle ne peut pas le remplacer — et prétendre le contraire revient à confondre deux types de problèmes qui n'ont pas la même structure. La construction d'un prévisionnel de trésorerie robuste — choix des horizons, qualification des sources, gestion des scénarios — relève d'une méthodologie distincte que l'IA peut alimenter ponctuellement, mais jamais substituer.

Les cinq domaines où l'IA peut délivrer vraiment

1. La lecture documentaire : extraction et compréhension sémantique

C'est là que le retour sur investissement est potentiellement le plus immédiat et le plus mesurable, parce que la nature du problème correspond exactement à ce que l'IA sait faire : reconnaître des structures dans des documents hétérogènes.

Ce qui a changé avec les modèles récents

L'OCR classique convertissait une image en texte brut. Il ne comprenait pas la sémantique du document : il ne distinguait pas un montant HT d'un numéro de TVA, ni une date d'émission d'une date d'échéance. Les systèmes que nous implémentons, basés sur des architectures combinant réseaux de neurones convolutifs et traitement du langage naturel, opèrent une compréhension contextuelle : ils identifient qu'un nombre précédé de "Net à payer" ou "Total TTC" est le montant à décaisser, quelle que soit sa position dans le document. Cette distinction — traitement de position versus compréhension de sens — est le saut qualitatif fondamental.

Ce que ça permettrait en pratique

Considérons une facture fournisseur traitée par un tel système : émetteur, SIRET, montant HT, TVA, montant TTC, date d'émission, date d'échéance, conditions de paiement, éventuelles pénalités de retard, coordonnées bancaires — tout cela remonterait automatiquement, sans ressaisie. La robustesse aux formats hétérogènes est un point fort de ces architectures, entraînées sur des dizaines de milliers de mises en page différentes. Les benchmarks publiés font état de taux de précision dépassant 95 % sur des PDF natifs de bonne qualité, et de 80-85 % sur des scans de qualité variable — les cas ambigus étant automatiquement identifiés et soumis à relecture humaine.

L'analyse contractuelle

Le même principe s'applique aux contrats commerciaux. Les clauses impactant la trésorerie — délais de paiement, pénalités de retard, escomptes pour paiement anticipé, garanties exigées, clauses de révision de prix — sont dispersées dans des documents de 20 à 50 pages rédigés en jargon juridique. Les modèles de langage que nous testons sur ce type de corpus les extraient en quelques secondes et les structurent dans une base directement exploitable.

Pour une ETI gérant 200 contrats clients actifs, une telle analyse permettrait d'identifier en quelques heures toutes les clauses de paiement et, surtout, les incohérences entre les contrats signés et les conditions réellement enregistrées dans l'ERP — des écarts qui passent aujourd'hui inaperçus faute de temps pour une relecture exhaustive. Ce n'est pas un gain de confort : c'est un gain de fiabilité fondamentale sur les données qui alimentent le prévisionnel.

Les conditions bancaires

Les conventions de compte, grilles de commissions, calendriers de dates de valeur sont rarement intégrés dans les outils de pilotage parce que les extraire manuellement de documents PDF de quarante pages est dissuasif. Un système d'IA documentaire peut extraire ces tableaux, les structurer, et alimenter un moteur de recommandation qui suggère, pour chaque opération, la banque la moins coûteuse. Sur un volume de l'ordre de 800 virements fournisseurs mensuels, le routage intelligent entre banques sur la base de ces grilles tarifaires pourrait réduire les frais bancaires de 15 à 20 % annuellement — des économies récurrentes et directement mesurables.

2. La réconciliation automatique : matching multi-dimensionnel

La réconciliation entre documents commerciaux et mouvements bancaires est une tâche structurellement bien adaptée à l'IA, parce qu'elle est essentiellement un problème de correspondance entre des ensembles de données. Les algorithmes de matching n'ont pas besoin d'anticiper quoi que ce soit — ils rapprochent des éléments qui existent dans deux bases de données.

Comment ça fonctionne

Les systèmes de réconciliation par IA scorent chaque paire potentielle document/mouvement bancaire selon plusieurs dimensions simultanément : montant (avec tolérance d'écart configurable), date (avec fenêtre temporelle), référence (avec fuzzy matching sur les libellés bancaires), et relation commerciale (identification du tiers malgré les variations d'appellation). Au-delà d'un seuil élevé — typiquement 95 % de score de correspondance — la réconciliation est automatique. Entre deux seuils, le cas est présenté à l'opérateur humain avec les éléments de contexte. En dessous du seuil bas, aucune proposition n'est faite.

La performance s'améliore avec l'usage : le système apprend des validations humaines (apprentissage supervisé en continu). Les études disponibles indiquent un taux de réconciliation automatique de l'ordre de 60-70 % des flux au démarrage, montant à 80-85 % après six mois d'utilisation. La charge de travail manuel diminue au même rythme.

Les virements groupés

Les virements groupés illustrent particulièrement bien le potentiel. Prenons une entreprise qui règle trente fournisseurs via un virement multi-bénéficiaires : le relevé bancaire affiche une unique sortie globale. Le système, alimenté par l'ordre de virement SEPA en format XML, décomposerait automatiquement ce mouvement en trente affectations individuelles, chacune réconciliée avec la facture fournisseur correspondante. Ce qui mobilise aujourd'hui une heure de saisie manuelle s'effectuerait en quelques secondes.

La gestion des avoirs et des écarts

Le cas typique : un client règle une facture nette d'un avoir non encore formalisé, générant un écart entre montant facturé et montant encaissé. Le système consulterait la base documentaire complète, détecterait l'avoir correspondant, proposerait le lettrage approprié, et signalerait les cas où le client aurait dû déduire un avoir mais ne l'a pas fait — situation favorable à l'entreprise mais qui crée une dette morale de remboursement à ne pas ignorer.

La détection de doublons de paiement — facture réglée deux fois, confusion entre acompte et solde — est une application simple mais à haute valeur. Les estimations sectorielles situent ce type d'erreur entre 15 000 et 30 000 € annuellement pour des entreprises de 50 à 100 M€ de chiffre d'affaires — un gisement directement adressable.

3. Le scoring comportemental client : du DSO moyen au BFR probabiliste

C'est probablement l'application la mieux adaptée à l'IA parmi tous les cas d'usage trésorerie, parce que les conditions structurelles sont réunies : volumétrie suffisante, données structurées, et problème d'extrapolation sur un comportement stable.

Le problème que ça résout

Le prévisionnel de trésorerie classique intègre les factures clients selon leurs échéances contractuelles. Si les contrats prévoient 30 jours fin de mois, le prévisionnel anticipe les encaissements sur cette base. Mais les pratiques réelles divergent presque systématiquement des conditions contractuelles. Un client peut payer à 42 jours depuis trois ans, toujours avec la même régularité. Intégrer cette information dans le prévisionnel améliore mécaniquement sa précision — et c'est précisément ce que l'IA permet de faire à grande échelle, sur des centaines de clients simultanément.

Ce que le scoring évalue

Les algorithmes de scoring comportemental que nous développons analysent plusieurs dimensions par client : la ponctualité moyenne (écart moyen entre échéance contractuelle et paiement effectif), la régularité (variance de cet écart — un client stable à 40 jours est plus prévisible qu'un client oscillant entre 20 et 60 jours), la tendance récente (le délai se dégrade-t-il ou s'améliore-t-il ?), et la sensibilité aux relances (le client réagit-il aux rappels ou paie-t-il selon son propre calendrier ?). L'agrégation de ces dimensions produit un profil prédictif individuel.

Illustration : ce que l'analyse pourrait révéler

Sur un distributeur B2B type de 340 clients professionnels, avec 36 mois d'historique de paiement disponible, le scoring permettrait typiquement de distinguer quatre comportements : des payeurs anticipés (profitant des escomptes), des payeurs ponctuels (±5 jours de l'échéance), des retardataires réguliers (10-20 jours de retard systématique), et des erratiques (retards imprévisibles supérieurs à 30 jours). La littérature sur le sujet indique que l'ajustement du prévisionnel sur ces scorings réels — plutôt que sur les conditions contractuelles uniformes — peut réduire l'écart entre prévisions et réalisations d'encaissements de 30 à 40 %.

Du BFR moyen au BFR probabiliste

C'est la transformation que nous cherchons à rendre accessible : passer d'un DSO moyen global — métrique qui masque une hétérogénéité considérable — à une distribution de probabilité par client. Pour chaque créance, le système calculerait par exemple : probabilité de 70 % de paiement entre J+35 et J+45, probabilité de 20 % entre J+45 et J+55, probabilité de 10 % au-delà de J+55. En agrégeant ces distributions sur le portefeuille entier, on obtiendrait un besoin de financement probabiliste : BFR au percentile 50 (cas médian), au percentile 90 (cas défavorable), au percentile 10 (cas favorable). C'est une transformation radicale de la qualité du dialogue avec les banques : plutôt qu'une ligne de crédit dimensionnée sur un BFR moyen majoré arbitrairement, le trésorier présente une analyse statistique rigoureuse couvrant 95 % des scénarios historiques. Cette modélisation probabiliste suppose d'avoir au préalable bien cerné les composantes du BFR et les leviers d'optimisation pour libérer du cash — DSO, DPO, rotation des stocks — avant d'y superposer une couche prédictive.

L'impact potentiel sur la politique commerciale

Le scoring peut également informer les décisions en amont. Lors d'une négociation de contrat avec un client existant, le système signalerait un historique de retards structurels, permettant d'intégrer des garanties ou de réviser les conditions tarifaires pour compenser le coût de portage.

À titre d'illustration, considérons une PME industrielle qui identifierait par cette analyse 15 clients représentant 35 % de son chiffre d'affaires et accusant des retards récurrents de 15 à 25 jours. Plutôt qu'une approche de relance agressive, elle pourrait proposer une révision contractuelle : échéance portée à 45 jours (alignée sur la pratique réelle) en échange d'un engagement de ponctualité avec pénalités. La stabilisation des délais de paiement permettrait d'optimiser les financements court terme et de réduire mécaniquement le BFR — une amélioration qui, sur ce type de portefeuille, se chiffrerait en centaines de milliers d'euros.

4. La détection de fraude et d'anomalies : l'algorithme qui apprend la norme

La détection de fraude est un problème de nature différente des précédents : l'algorithme n'a pas besoin de prédire l'avenir, il doit identifier ce qui dévie d'une norme apprise. C'est exactement ce pour quoi les modèles d'apprentissage non supervisé sont conçus.

L'analyse sémantique des emails

Les tentatives de fraude au changement de RIB et à la fausse facture se sont professionnalisées. Les filtres classiques basés sur les adresses d'expédition ou les listes noires sont dépassés par des attaques qui compromettent des adresses email légitimes ou imitent à la virgule près le domaine d'un fournisseur réel.

Les systèmes d'analyse NLP que nous étudions construisent un profil linguistique pour chaque interlocuteur régulier : vocabulaire utilisé, structure des phrases, formules de politesse, niveau de formalisme, longueur habituelle des messages. Lorsqu'un email s'écarte significativement de ce profil — urgence inhabituelle, ton différent, fautes de syntaxe inexistantes d'ordinaire — il est signalé, même si l'adresse d'expédition est parfaitement légitime.

Un email frauduleux de changement de RIB présente des patterns récurrents bien documentés : urgence injustifiée, absence de documents officiels joints, formulation directive ou alarmiste, référence vague à un contexte de changement. Un email légitime présente les caractéristiques inverses : documents justificatifs (nouveau RIB signé, attestation bancaire), contexte précis (changement de banque lié à une restructuration), demande de confirmation de prise en compte. Les études de performance sur ce type de système indiquent des taux de détection de l'ordre de 90-95 %, avec un nombre très limité de faux positifs à l'échelle annuelle.

La surveillance des flux transactionnels

Les algorithmes de détection d'anomalies non supervisés — Isolation Forest, autoencoders, One-Class SVM — apprennent le profil "normal" de l'entreprise : montants habituels par type de transaction, fréquence des opérations, bénéficiaires récurrents, horaires des virements, comportement habituel de chaque utilisateur. Toute déviation statistiquement significative déclencherait une alerte avant exécution.

L'avantage décisif sur les systèmes à règles : les algorithmes non supervisés détectent des patterns de fraude jamais vus auparavant. Un système à règles nécessite qu'un expert définisse a priori tous les scénarios de fraude possibles. Un algorithme d'anomalie détecte n'importe quelle déviation de la norme, qu'elle corresponde à un scénario anticipé ou non.

Illustration : fraude interne par fournisseur fictif

Le scénario type que nos modèles doivent être capables de détecter est le suivant : un collaborateur crée un fournisseur fictif dans l'ERP et effectue des virements réguliers de petits montants vers un compte contrôlé. Conduite sur plusieurs mois, ce type de fraude passe facilement sous les seuils de contrôle approfondi lors des audits classiques. L'anomalie comportementale caractéristique est la régularité mécanique : intervalle fixe entre les virements, montants quasi identiques, aucune facture contestée, aucun avoir. Les vrais fournisseurs ne présentent jamais ce degré de régularité. C'est précisément ce type de signal que les algorithmes d'anomalie sont conçus à identifier.

La surveillance des accès

Les connexions à des horaires inhabituels, depuis des localisations géographiques inattendues, suivies d'actions atypiques (consultation massive de données ou initiation de virements hors workflow habituel) déclencheraient des alertes de sécurité. L'User Behavior Analytics peut détecter aussi bien les fraudes internes que les compromissions de comptes par des acteurs externes.

5. Visualisation et interrogation des données : du reporting subi au pilotage actif

Le volume de données transactionnelles disponible en trésorerie a explosé avec l'agrégation bancaire et la multiplication des sources. Les outils classiques de reporting produisent des tableaux que l'on consulte a posteriori. Les systèmes assistés par IA que nous développons visent à transformer ces données en signaux actionnables en temps réel.

La détection automatique d'anomalies visuelles

Plutôt que d'attendre qu'un trésorier remarque une ligne inhabituelle dans un tableur de 500 lignes, les algorithmes analyseraient en continu les flux et remonteraient les déviations statistiquement significatives : une dépense fournisseur exceptionnellement élevée, un retard inhabituel dans l'encaissement d'un client majeur, une commission bancaire anormale. Ces alertes seraient contextualisées — le système précisant de combien d'écarts-types la valeur dévie de la normale historique — et priorisées par importance financière potentielle.

Le clustering comportemental

En analysant les encaissements clients sans hypothèse préalable, les algorithmes de clustering identifient automatiquement des profils comportementaux distincts. Sur une ETI industrielle de 180 clients actifs, par exemple, cette analyse pourrait produire cinq à six clusters distincts et révéler qu'un groupe réduit de clients — de l'ordre de 10 à 15 % du portefeuille — génère la majorité des retards et monopolise l'essentiel du temps de relance. Cette visualisation objective a le potentiel de reconfigurer radicalement la politique de recouvrement, en concentrant les efforts là où l'impact est réel, et de libérer en conséquence plusieurs jours de DSO.

Le Natural Language Query

L'interface en langage naturel est l'une des briques sur lesquelles nous travaillons activement. L'objectif est de supprimer la dépendance au SQL et aux menus de paramétrage complexes, pour permettre à un trésorier d'interroger directement sa base : "Quel est le délai moyen de paiement de mes dix plus gros clients sur les six derniers mois ?" ou "Simule l'impact sur mon solde de fin de mois si je diffère le paiement du fournisseur X de deux semaines." Ce type de simulation ad hoc — qui mobilise aujourd'hui 15 à 20 minutes de manipulation manuelle — deviendrait quasi-instantané.

Le NLQ présente également un intérêt organisationnel : il démocratise l'accès aux données financières sans solliciter la trésorerie. Un directeur commercial peut interroger directement les délais de paiement de son portefeuille. Un directeur des achats peut analyser l'évolution des conditions obtenues des fournisseurs. Le trésorier se décharge des extractions récurrentes et se recentre sur l'analyse.

Les dashboards adaptatifs

Un trésorier et un directeur général n'ont pas besoin du même tableau de bord. Le premier nécessite la granularité par compte bancaire, devise, et dates de valeur. Le second veut la position globale, les risques principaux, les écarts par rapport au budget. Les systèmes adaptatifs que nous concevons personnalisent le contenu selon le profil de connexion, mais aussi selon le contexte opérationnel : en période de clôture mensuelle, les indicateurs de rapprochement remontent en priorité ; avant un comité financier, le système génère automatiquement un rapport de synthèse selon le template habituel. Les gains attendus sur le temps de consultation des tableaux de bord sont de l'ordre de 20 à 30 % après quelques mois d'adaptation.

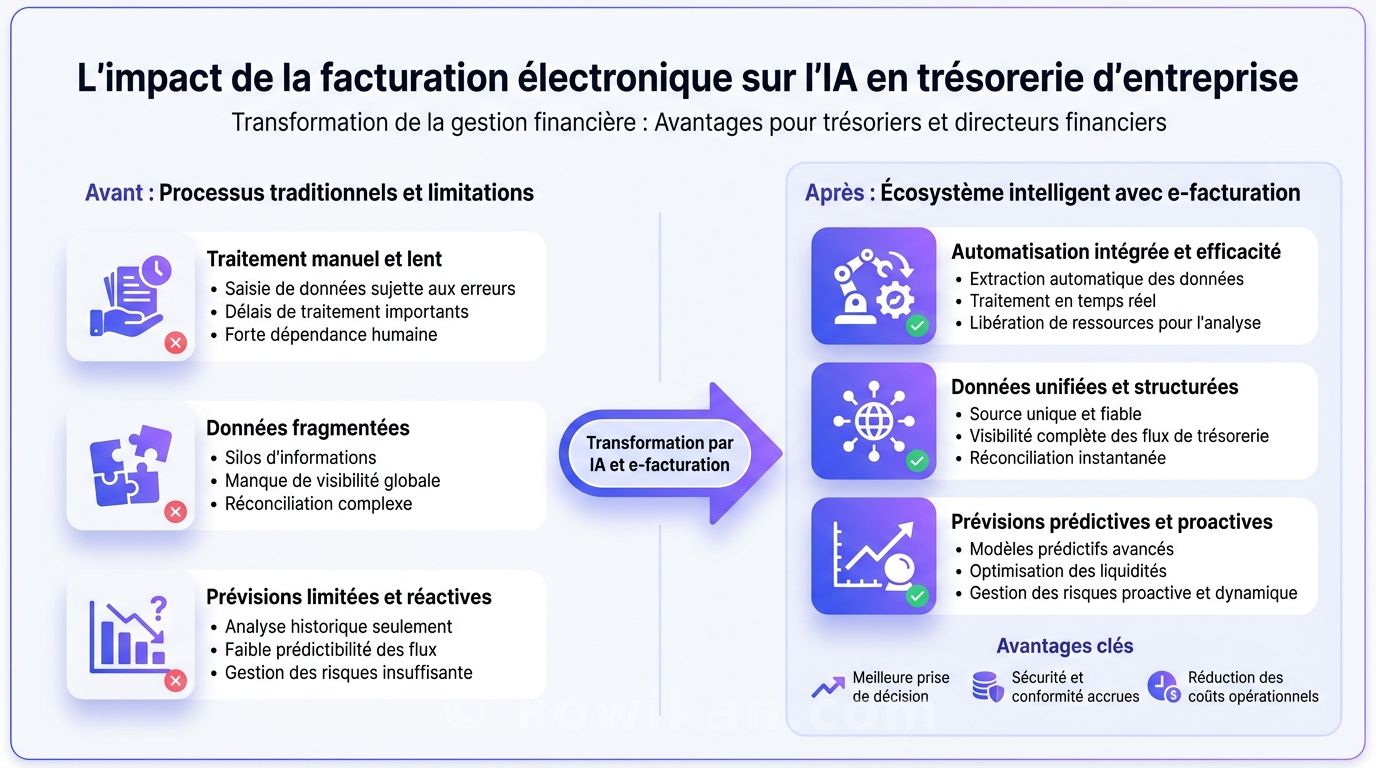

La réforme de la facturation électronique : un accélérateur structurel pour l'IA en trésorerie

La réforme de la facturation électronique obligatoire en France — dont le calendrier prévoit une entrée en vigueur progressive à partir de septembre 2026 pour les grandes entreprises et ETI, puis septembre 2027 pour l'ensemble des entreprises — n'est pas seulement une contrainte réglementaire. Pour l'IA appliquée à la trésorerie, c'est un changement de nature du problème.

Ce que la réforme change fondamentalement

Jusqu'ici, la facture était un document avant d'être une donnée. Un PDF, un scan, parfois un papier — que l'on devait d'abord lire, interpréter, structurer pour en extraire les informations utiles. C'est précisément la raison pour laquelle la lecture documentaire par IA est aujourd'hui un domaine à fort enjeu : parce que la donnée est enfouie dans un format non structuré.

La réforme inverse cette logique. Les factures émises via les plateformes agrées (PA) seront nativement structurées, dans des formats standardisés — Factur-X (PDF enrichi de données XML), UBL, ou CII. L'information (émetteur, montant, TVA, échéance, IBAN, références) sera directement machine-readable, sans étape d'extraction intermédiaire.

Les conséquences concrètes pour chaque module d'IA

Lecture documentaire : le problème d'OCR disparaît pour les nouvelles factures

Pour les flux entrants conformes à la réforme, l'extraction documentaire par IA devient triviale : les données sont déjà structurées à la source. L'enjeu se déplace vers l'intégration directe dans les systèmes de trésorerie et la gestion des flux hybrides — car une partie des factures (notamment les flux internationaux et certains cas particuliers) restera en format libre pendant encore plusieurs années.

La réforme ne rend pas la lecture documentaire par IA obsolète : elle en déplace le périmètre vers les documents qui ne passent pas par les circuits réglementés — contrats, avenants, conventions bancaires, factures de prestataires étrangers. C'est là que les architectures de compréhension sémantique continuent d'apporter de la valeur.

Réconciliation : des références certifiées pour un matching quasi-automatique

Les factures transmises via PA portent des identifiants certifiés — numéro de facture, SIRET émetteur, références de paiement — qui correspondent précisément aux libellés attendus dans les flux bancaires. Le matching entre facture et mouvement bancaire devient structurellement plus simple : les deux documents partagent un référentiel commun garanti par la plateforme de dématérialisation. Le taux de réconciliation automatique de départ, aujourd'hui de l'ordre de 60-70 %, devrait significativement progresser pour les flux couverts par la réforme.

Prévisionnel de trésorerie : une visibilité en temps réel sur les créances

C'est l'un des impacts les plus substantiels pour le prévisionnel. Aujourd'hui, une facture émise ne devient visible dans les outils de trésorerie qu'après saisie comptable — avec un délai souvent de plusieurs jours. Avec la réforme, la date d'émission certifiée est connue instantanément, dès la transmission via la PA. Le délai entre l'acte commercial et sa traduction en donnée prévisionnelle se réduit à quelques minutes.

Pour les équipes trésorerie, cela signifie que les encaissements attendus à 30-60 jours sont connus plus tôt, avec des références plus fiables. Le scoring comportemental client — appliqué à des factures dont la date d'émission certifiée sert de point de départ — gagne en précision.

Détection de fraude : une réduction mécanique de certains vecteurs d'attaque

La fraude à la fausse facture — qui consiste à substituer une facture légitime par un document falsifié — devient structurellement plus difficile pour les factures passant par les PAs : l'authenticité est garantie par la plateforme. Les algorithmes de détection de fraude pourront concentrer leur analyse sur les anomalies comportementales dans les données certifiées (montants inhabituels, bénéficiaires inhabituels, fréquence anormale) plutôt que sur la vérification de l'authenticité documentaire elle-même.

Ce que ça implique pour nos travaux d'implémentation

La réforme crée une rupture dans le calendrier de déploiement des modules d'IA. Les architectures que nous développons sont conçues pour gérer les deux régimes en parallèle : les flux structurés issus des PAs, directement injectables dans les pipelines d'analyse, et les flux non structurés qui continueront d'exiger extraction et interprétation.

La période 2025-2027 est donc une fenêtre de transition à anticiper, pas à subir. Les entreprises qui mettent en place dès maintenant une infrastructure de données propre et une architecture ouverte seront en mesure d'exploiter immédiatement les flux structurés dès leur activation. Celles qui attendent la contrainte réglementaire pour structurer leur chaîne de données partiront avec un retard de plusieurs mois sur l'exploitation effective.

Le préalable à tout : la donnée comme condition sine qua non

L'IA ne fonctionne pas sur des données mal structurées. Cette affirmation est banale à énoncer, mais ses implications pratiques sont souvent sous-estimées. Les retours d'expérience disponibles dans la littérature et les études sectorielles sont convergents : dans plus de 60 % des projets d'IA en trésorerie qui déçoivent leurs commanditaires, la cause première est la qualité des données en entrée, pas la pertinence des algorithmes.

Les problèmes les plus fréquents

Les libellés bancaires incohérents — un même fournisseur apparaissant sous cinq formes différentes — fragmentent l'historique et dégradent la capacité de reconnaissance. Les virements groupés sans décomposition disponible rendent impossible l'analyse par fournisseur. Les interruptions dans l'agrégation bancaire automatisée créent des trous dans les séries temporelles, introduisant des biais que même les meilleures techniques d'imputation ne corrigent qu'imparfaitement. La catégorisation automatique des flux annonce des taux de précision de 85-90 % en conditions idéales, mais tombe à 65-75 % sur des données réelles non nettoyées — un différentiel qui nécessite une revue humaine systématique et annule une grande partie du gain de productivité attendu.

L'infrastructure minimale

Avant de déployer de l'IA, quatre composantes doivent être en place. Une base de données centralisée consolidant tous les flux financiers critiques : mouvements bancaires enrichis, factures, écritures comptables, budgets — sans silos. Des processus de qualification en amont : catégorisation systématique des flux, réconciliation avec les documents source, validation périodique de cohérence. Une architecture ouverte permettant aux systèmes de communiquer via API : c'est précisément là que le tableur atteint ses limites structurelles pour piloter la trésorerie d'une entreprise en croissance — Excel ne s'intègre pas nativement dans un pipeline de données temps réel et n'expose pas ses données à des API. Et une gouvernance claire : qui est responsable de la qualité de chaque type de donnée, quels contrôles de cohérence sont en place, comment les anomalies sont traitées.

L'ordre logique

Investir dans l'infrastructure de données précède l'investissement dans l'IA. Ce séquençage peut sembler moins attractif — l'infrastructure est moins visible que les algorithmes "intelligents" — mais il est économiquement rationnel. Un système d'IA performant alimenté par des données mal structurées produit des résultats peu fiables, qui discréditent l'outil et génèrent des déceptions coûteuses. La même solution, alimentée par des données propres, délivre les performances attendues.

Pour les entreprises en phase de structuration, l'agrégation bancaire DSP2 pour fiabiliser les prévisions de trésorerie est le premier niveau. Elle élimine la saisie manuelle, garantit la continuité de l'historique et crée le flux de données temps réel sans lequel aucun module d'IA ne peut fonctionner correctement. Vient ensuite la mise en place d'un référentiel tiers propre (identifiants uniques pour clients et fournisseurs), d'une codification cohérente des flux, et d'une réconciliation régulière entre bancaire et comptable. Ce travail de fond, réalisé une fois, valorise durablement l'ensemble des analyses ultérieures.

Ce que ça change pour le trésorier

La somme de ces modules, une fois déployés, produit un effet d'ensemble : libérer du temps de trésorier sur les tâches de traitement pour le réorienter vers les tâches d'analyse. Saisir des factures, rapprocher des mouvements, extraire des données, catégoriser des transactions, relancer selon une grille uniforme — tout cela peut être pris en charge par l'IA avec des taux de réussite de 80 à 95 % selon les cas. Ces tâches sont nécessaires, mais elles ne constituent pas le cœur de valeur de la fonction.

Ce qui échappe structurellement aux algorithmes — et c'est précisément ce vers quoi le trésorier se réoriente — c'est l'analyse des leviers d'optimisation du BFR, la négociation des conditions bancaires, la construction de scénarios de financement, la gestion du risque de change et de taux, et surtout, le prévisionnel. Ce dernier point mérite d'être souligné : l'IA, en automatisant les tâches de traitement, donne au trésorier davantage de temps pour l'exercice que l'IA ne peut pas faire. C'est une complémentarité logique, pas une contradiction.

Le profil de compétences évolue en conséquence. Moins de compétences purement opérationnelles, davantage de capacités analytiques, de maîtrise des données, et de compétences relationnelles — vis-à-vis des banques, des directions opérationnelles, des décideurs à qui les analyses doivent être présentées et défendues. L'IA produit des analyses. Le trésorier les interprète, les contextualise, et pilote leur mise en œuvre. Cette chaîne reste intégralement humaine.

L'approche que nous préconisons est progressive : démarrer par un ou deux modules à fort ROI mesurable (extraction documentaire ou réconciliation, selon le volume de transactions), mesurer objectivement les gains, puis étendre à d'autres domaines sur la base de résultats réels. Chaque module ajouté enrichit également la base de données — ce qui améliore la performance de tous les modules suivants. C'est un cercle vertueux, à condition de commencer par les fondations.