Un prévisionnel de trésorerie robuste n'est pas une chimère, mais le fruit d'une méthodologie rigoureuse et d'outils adaptés. Dans un environnement économique de plus en plus volatil, maîtriser ses flux de liquidités n'est plus une option, mais une nécessité pour la survie et la croissance de toute organisation. Nous, qui avons vu défiler des cycles financiers et des modes technologiques, savons qu'une trésorerie mal anticipée est le talon d'Achille des entreprises les plus prometteuses.

Trop souvent, le pilotage de la trésorerie est perçu comme une tâche fastidieuse, reléguée aux tableurs Excel archaïques, ou pire, à une succession de réajustements empiriques. C'est ignorer la puissance d'un véritable tableau de bord, capable d'éclairer les décisions stratégiques et d'offrir une vision claire de l'avenir financier. Un prévisionnel de trésorerie précis est le compas qui guide le capitaine à travers les tempêtes. Il permet non seulement d'anticiper les coups durs, mais aussi d'identifier les opportunités de placement et d'optimisation. C'est l'essence même d'une gestion proactive, et non plus réactive, de vos liquidités. Nous allons explorer ensemble les fondamentaux et les arcanes de la construction d'un prévisionnel de trésorerie qui fera de vous un maître de vos flux financiers, loin des approximations et des incertitudes. Si vous souhaitez en savoir plus sur la gestion globale, n'hésitez pas à consulter notre guide complet pour Piloter la trésorerie de son entreprise : Guide complet pour dirigeants et DAF.

Les Fondations d'un Prévisionnel de Trésorerie Robuste

Pour construire un édifice solide, il faut des fondations inébranlables. C'est particulièrement vrai pour le prévisionnel de trésorerie. Il ne s'agit pas de jeter quelques chiffres sur un tableau, mais de bâtir une structure logique et cohérente, capable de refléter la réalité et d'anticiper l'inconnu. Nous insistons sur l'importance de cette première étape : celle de la collecte des données et de la compréhension profonde des mécanismes qui animent votre entreprise.

Comprendre les Flux de Trésorerie : Encaissements et Décaissements

Le cœur de tout prévisionnel de trésorerie réside dans l'identification exhaustive des encaissements et des décaissements. C'est une vérité lapalissienne pour tout financier aguerri, mais nous avons observé que de nombreuses entreprises sous-estiment la granularité nécessaire à cet exercice. Chaque euro qui entre ou sort de l'entreprise doit être tracé, catégorisé et, surtout, daté de manière prévisionnelle.

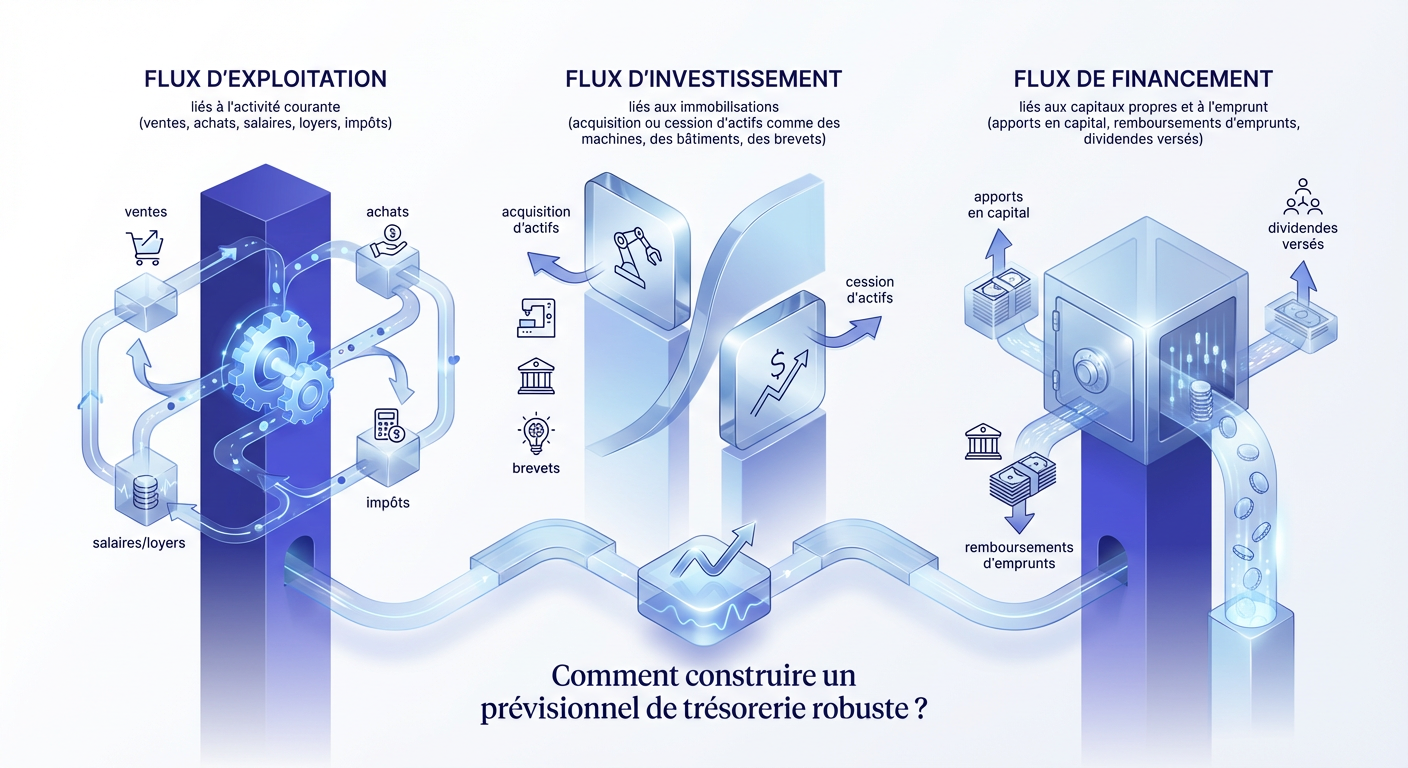

Nous distinguons généralement trois grandes catégories de flux:

- Flux d'exploitation: liés à l'activité courante (ventes, achats, salaires, loyers, impôts).

- Flux d'investissement: liés aux immobilisations (acquisition ou cession d'actifs comme des machines, des bâtiments, des brevets).

- Flux de financement: liés aux capitaux propres et à l'emprunt (apports en capital, remboursements d'emprunts, dividendes versés).

Une analyse précise de ces flux, y compris leur temporalité souvent complexe (décalage de TVA, délais de paiement fournisseurs et clients), est cruciale. Nous ne saurions trop insister sur la nécessité d'une granularité adéquate, souvent journalière ou hebdomadaire pour le court terme, et mensuelle pour le moyen terme.

L'Horizon de Prévision : Court, Moyen et Long Terme

Un prévisionnel de trésorerie n'est pas un bloc monolithique. Il doit s'adapter à des horizons temporels différents, chacun répondant à des objectifs spécifiques.

Le Prévisionnel à Court Terme (Jusqu'à 3 mois)

C'est le plus détaillé, souvent établi au jour le jour ou à la semaine. Son objectif principal est d'assurer la liquidité immédiate. Il permet d'anticiper les découverts et de valider la faisabilité des paiements importants. C'est là que la précision des dates d'encaissement et de décaissement est primordiale. Il est le garant de la visibilité opérationnelle.

Le Prévisionnel à Moyen Terme (3 à 12 mois)

Moins granulaire, il se construit généralement sur une base mensuelle. Il permet de mettre en lumière les tendances saisonnières, d'anticiper les besoins de financement à venir (nouvel investissement, saisonnalité plus marquée) ou les excédents à placer. C'est l'outil de décision pour les placements de trésorerie courts (comme décrit dans notre article sur Comment optimiser et placer ses excédents de trésorerie à court terme ?) et pour les lignes de crédit.

Le Prévisionnel à Long Terme (Plus de 12 mois)

Sur une base annuelle, il est souvent intégré au business plan et aligné sur les objectifs stratégiques de l'entreprise. Il sert à évaluer la viabilité globale du modèle économique, à planifier les investissements majeurs et les stratégies de financement à long terme. C'est ici que l'on évalue la résilience de l'entreprise face à des scénarios économiques variés.

Les Composantes Essentielles de Votre Tableau de Flux

Un prévisionnel de trésorerie méthodique se compose de plusieurs éléments interdépendants. Nous veillons à ce que chacun soit appréhendé avec la rigueur qu'il mérite.

Les Postes Clés des Encaissements

- Ventes de biens et services: La colonne vertébrale des entrées de fonds. Il est essentiel de distinguer les ventes facturées des ventes réellement encaissées, en tenant compte des délais de paiement clients. Par exemple, si vous facturez en fin de mois avec un paiement à 60 jours, l'encaissement n'interviendra que deux mois plus tard. Les PME qui peinent souvent avec cette projection trouveront une forte valeur à une agrégation bancaire fiable, sujet que nous abordons en détail dans DSP2 et agrégation bancaire : comment sécuriser et fiabiliser vos prévisions ?.

- Subventions et aides publiques: Souvent sporadiques, mais significatives, leur anticipation nécessite une veille active et une connaissance des délais de versement.

- Apports en capital / Emprunts: Les flux de financement sont critiques, surtout pour une startup où la maîtrise du Plan de trésorerie Startup : maîtriser son Burn Rate et sa Runway est vitale.

- Cessions d'actifs: Vente d'un bâtiment, d'une machine, d'un véhicule. Ces opérations peuvent générer des flux importants mais sont souvent ponctuelles.

- Produits financiers: Intérêts perçus sur les placements de trésorerie, dividendes.

Les Postes Clés des Décaissements

- Achats de marchandises et matières premières: En lien direct avec l'activité, ils doivent être prévus en fonction des volumes de production ou de vente anticipés, et des délais de paiement fournisseurs.

- Charges de personnel: Salaires, charges sociales. Ces postes sont généralement stables et prévisibles, sauf en cas d'embauches ou de départs massifs.

- Charges externes: Loyer, assurances, honoraires, marketing, abonnements. Souvent récurrentes, elles nécessitent une revue régulière.

- Remboursements d'emprunts: Capital et intérêts. Un tableau d'amortissement précis est indispensable.

- Investissements: Acquisition de nouvelles immobilisations. Ces décaissements sont souvent plus souples et peuvent être ajustés en fonction de la situation de trésorerie.

- Impôts et taxes: TVA, impôt sur les sociétés. Leur calcul et leur calendrier sont complexes et exigent une expertise comptable. Nous avons vu assez d'entreprises surprises par l'effet de ciseau TVA pour savoir qu'une projection fine est indispensable.

Méthodologie et Outils pour un Prévisionnel Robuste

L'excellence d'un prévisionnel de trésorerie ne réside pas uniquement dans la collecte des données, mais aussi dans la méthode de leur traitement et les outils utilisés. Nous abordons ici les approches reconnues et les technologies qui transforment cet exercice en un puissant levier stratégique.

La Méthode Directe vs. Indirecte

Il existe deux grandes approches pour établir un tableau des flux de trésorerie. Chacune a ses avantages et ses champs d'application. Nous avons détaillé ce choix crucial dans notre article Méthode directe ou indirecte : comment choisir pour vos flux de trésorerie ?.

La Méthode Directe : La Plus Précise pour le Prévisionnel

La méthode directe consiste à recenser l'ensemble des encaissements et des décaissements réels, catégories par catégories. C'est l'approche que nous privilégions pour le prévisionnel de trésorerie opérationnel car elle offre une vision très fine et concrète des mouvements de liquidités. Elle est indispensable pour le pilotage quotidien et l'anticipation des besoins à court terme. C'est elle qui permet d'identifier l'impact du décalage entre la facturation et l'encaissement, ou entre la commande et le paiement.

La Méthode Indirecte : Utile pour l'Analyse Rétrospective

La méthode indirecte part du résultat net de l'entreprise (issu du compte de résultat) et y apporte des ajustements pour passer d'une logique comptable (produits et charges) à une logique de flux de trésorerie. Si elle est très pertinente pour l'analyse des flux de trésorerie passés et la communication financière, en dégageant la capacité d'autofinancement, elle est moins adaptée pour un prévisionnel opérationnel et détaillé. Elle occulte la temporalité réelle des encaissements/décaissements.

L'Importance de la Modélisation et des Scénarios

Un prévisionnel de trésorerie n'est pas un document figé. L'avenir est incertain, et seule une approche par scénarios permet d'embrasser cette complexité. Nous employons la modélisation pour projeter différentes situations économiques.

- Scénario de base: La projection la plus probable, basée sur les hypothèses actuelles.

- Scénario optimiste: Croissance des ventes plus forte, délais de paiement clients réduits, etc. Ce scénario permet d'identifier les capacités d'investissement et de placement.

- Scénario pessimiste: Ralentissement des ventes, allongement des délais de paiement, augmentation inattendue des coûts. Ce scénario est crucial pour évaluer la résilience de l'entreprise et la nécessité de financements d'urgence. Il est le pilier d'une bonne Maîtriser les risques financiers et la liquidité de son entreprise.

En modélisant ces scénarios, nous pouvons mesurer l'impact de chaque hypothèse sur le solde de trésorerie et préparer des plans d'action contingents. C'est là que la vraie clairvoyance se manifeste.

Les Outils Technologiques : Au-delà d'Excel

Si Excel reste un outil de référence pour de nombreuses PME, nous affirmons qu'il atteint rapidement ses limites pour la construction d'un prévisionnel de trésorerie complexe et évolutif. Les erreurs de formules, la difficulté à collaborer ou à agréger des données de sources multiples sont des freins majeurs. C'est pourquoi nous avons dédié un article à ce sujet : Logiciel de trésorerie vs Excel : pourquoi le tableur freine votre croissance ?.

Nous privilégions les solutions logicielles dédiées à la gestion de trésorerie. Ces plateformes offrent :

- Automatisation: Connexion aux banques via DSP2 pour récupérer les flux réels et concilier automatiquement (DSP2 et agrégation bancaire : comment sécuriser et fiabiliser vos prévisions ?).

- Fiabilité: Réduction des erreurs manuelles.

- Collaboration: Accès partagé aux données et scénarios.

- Analyse avancée: Tableaux de bord dynamiques, rapports personnalisés, analyse prédictive.

- Sécurité: Protection des données financières sensibles.

Ces outils, fruit de l'ingénierie financière et technologique, permettent de passer d'une gestion réactive à une véritable stratégie de trésorerie, affranchie des limites du tableur.

Optimisation et Suivi du Prévisionnel de Trésorerie

Un prévisionnel de trésorerie n'est pas un document que l'on range après l'avoir établi. C'est un outil vivant qui nécessite un suivi constant et une optimisation continue. Ignorer cette étape, c'est comme tracer une carte sans jamais la vérifier sur le terrain. L'expérience nous a appris que la meilleure prévision est celle qui est confrontée à la réalité.

Confrontation Réalisé vs Prévisionnel : Le Cœur du Suivi

Le reporting régulier est l'oxygène d'un prévisionnel de trésorerie. Chaque semaine ou chaque mois, selon l'horizon de votre prévision, nous comparons les flux réels aux flux anticipés. Cette confrontation n'est pas une simple vérification, c'est un processus d'apprentissage et d'ajustement.

- Identification des écarts: Qu'est-ce qui explique la différence entre ce qui était prévu et ce qui s'est réellement passé ? Un client a payé plus tard que prévu ? Un fournisseur a augmenté ses prix ? Une vente a été annulée ?

- Analyse des causes: Comprendre pourquoi ces écarts sont apparus est essentiel. S'agit-il d'aléas conjoncturels ou de lacunes dans le processus de prévision ?

- Ajustement des hypothèses: Sur la base de cette analyse, les hypothèses sous-jacentes au prévisionnel doivent être réévaluées et ajustées. Par exemple, si les délais de paiement clients sont systématiquement plus longs que prévu, il faut intégrer cette nouvelle réalité.

Cet exercice de confrontation, loin d'être un constat d'échec, est le garant de l'amélioration continue de votre clairvoyance financière. Il est la preuve vivante d'un pilotage activé et non subi.

Optimisation du Besoin en Fonds de Roulement (BFR)

Le besoin en fonds de roulement est indissociable de la trésorerie. Un BFR mal géré peut aspirer une part significative de vos liquidités. Optimiser son BFR, c'est libérer du cash immédiatement. Nous avons couché notre expertise sur ce sujet crucial dans l'article Calcul et optimisation du BFR : comment libérer du cash immédiatement ?.

Nos leviers d'action pour l'optimisation du BFR incluent :

- Gestion des stocks: Réduire les niveaux de stocks sans compromettre l'activité. Un stock dormant est du cash immobilisé. Nous avons vu des entreprises s'écrouler sous le poids de leurs invendus.

- Délais de paiement clients: Mettre en place des politiques de recouvrement efficaces, offrir des incitations pour les paiements anticipés, ou facturer plus rapidement. Une gestion rigoureuse des créances réduit le délai moyen de paiement.

- Délais de paiement fournisseurs: Négocier des délais de paiement plus longs avec les fournisseurs, sans détériorer la relation commerciale. Il s'agit de trouver un équilibre entre le maintien d'une bonne relation et l'optimisation de vos propres flux.

Une optimisation constante du BFR allège le poids sur la trésorerie et renforce la résilience de l'entreprise.

La Communication de Votre Prévisionnel

Un prévisionnel de trésorerie est un outil de pilotage interne, mais c'est aussi un document stratégique à communiquer. Aux dirigeants, il offre la visibilité nécessaire à la prise de décision. Aux banquiers et investisseurs, il est la preuve de la maîtrise financière et de la viabilité du modèle économique. La transparence et la robustesse de votre prévisionnel renforcent la confiance des parties prenantes.

Nous veillons à ce que les rapports soient clairs, concis et adaptés à leur audience. Les tableaux de bord intuitifs, les graphiques percutants et les commentaires pertinents transformeront un simple tableau de chiffres en un récit financier convaincant.

Conclusion : Vers une Gestion de Trésorerie Proactive et Stratégique

Construire un prévisionnel de trésorerie robuste est plus qu'un simple exercice comptable ; c'est une discipline essentielle qui transforme la gestion financière de votre entreprise. En tant que Sages de la Finance, nous avons vu que cette maîtrise n'est pas l'apanage des grands groupes, mais est accessible à toute entreprise désireuse d'adopter une démarche proactive et résiliente. La technologie propriétaire que nous mettons à disposition chez KowiKan permet d'intégrer des flux de données complexes, d'affiner votre ingénierie financière et d'apporter cette précieuse clairvoyance.

Nous sommes convaincus qu'en suivant les principes énoncés – en posant des fondations robustes, en exploitant les bonnes méthodologies (comme la méthode directe), en modélisant des scénarios diversifiés et en adoptant des outils technologiques de pointe – vous transformerez votre prévisionnel de trésorerie d'une contrainte en un véritable atout stratégique. Oubliez la gestion réactive et anxiogène des flux ; embrassez la précision, la résilience et la puissance d'une trésorerie parfaitement anticipée. C'est la promesse d'une croissance sécurisée et d'une vision d'avenir éclairée.