La gestion d'une trésorerie d'entreprise, dans le contexte actuel de remontée des taux, s'apparente à de la navigation en haute mer. Le calme plat de l'argent à coût zéro est révolu. Désormais, chaque décision de placement de trésorerie à court terme compte, et l'inaction a un coût mesurable. Pour le directeur financier ou le dirigeant de PME, le défi est double : sécuriser le capital, carburant essentiel de l'entreprise, tout en cherchant une rémunération qui protège le pouvoir d'achat face à l'inflation. Deux instruments classiques dominent ce paysage : le Compte à Terme (CAT) et l'Organisme de Placement Collectif en Valeurs Mobilières (OPCVM) monétaire.

Le premier évoque la robustesse d'un coffre-fort : un taux connu, une durée fixe, une garantie rassurante. Le second ressemble plus à un navire agile, capable d'ajuster sa vitesse aux vents du marché. Ils semblent répondre au même besoin, mais leurs mécanismes, leurs profils de risque et leur flexibilité diffèrent profondément. Choisir entre les deux, ou les combiner, n'est pas une mince affaire. Cela requiert une compréhension fine de leurs rouages et, surtout, une claire vision de vos propres besoins en liquidité.

Chez KowiKan, nous avons passé plus de deux décennies à analyser ces instruments, d'abord depuis les salles de marché, puis en concevant des outils technologiques pour en optimiser l'usage. Notre mission est de vous fournir les clés d'une décision éclairée, loin des discours commerciaux et au plus près de la réalité opérationnelle. Cet article est un guide stratégique pour vous aider à comment optimiser et placer ses excédents de trésorerie à court terme ?, en disséquant le match CAT vs. OPCVM monétaires.

Comprendre les fondamentaux : CAT et OPCVM monétaires décryptés

Avant de les opposer, il est indispensable de maîtriser les caractéristiques propres à chaque instrument. Une connaissance précise de leur fonctionnement est le premier pas vers une stratégie de placement résiliente.

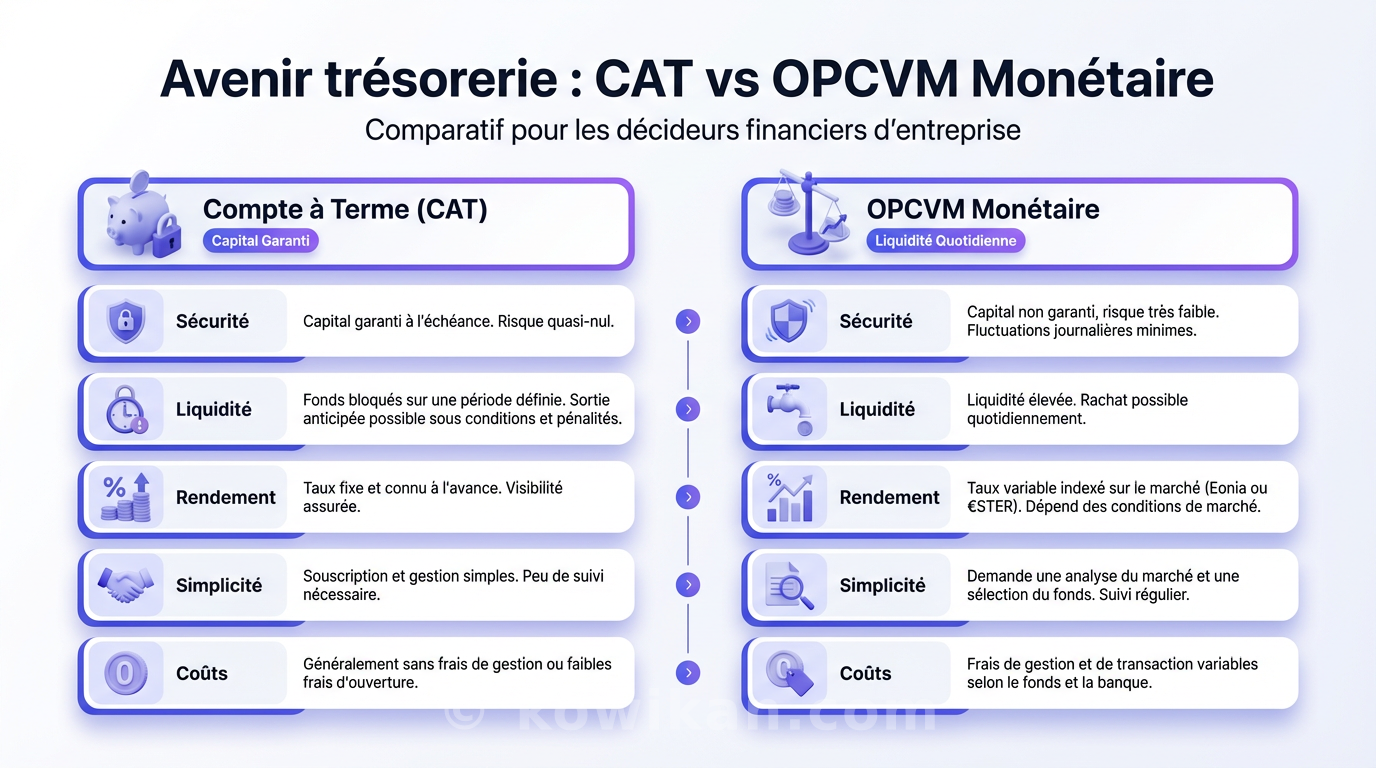

Le Compte à Terme (CAT) : La sécurité avant tout

Le Compte à Terme est un produit bancaire d'une grande simplicité. C'est un contrat que vous passez avec votre banque : vous lui confiez une somme d'argent pour une durée définie, en échange d'une rémunération fixée dès le départ.

Définition et mécanisme

Le capital est bloqué sur le compte pour une période allant généralement de 1 mois à plusieurs années. Le taux d'intérêt est connu à la souscription. Il peut être fixe sur toute la durée ou progressif (augmentant par paliers). À l'échéance, vous récupérez votre capital initial majoré des intérêts. La sécurité est maximale : le capital est garanti par l'établissement bancaire.

Pour quel horizon de placement ?

Le CAT est par définition un placement à terme. Il est idéal pour les excédents de trésorerie dont vous n'aurez pas besoin avant une date précise et connue. Les horizons les plus courants pour un placement de trésorerie à court terme via un CAT se situent entre 3 et 24 mois.

Avantages clés

- Sécurité : Le capital est garanti à 100% par la banque. De plus, les dépôts sont couverts par le Fonds de Garantie des Dépôts et de Résolution (FGDR) à hauteur de 100 000 € par déposant et par établissement.

- Prévisibilité : Le rendement est connu à l'avance. Il n'y a aucune surprise, ce qui simplifie grandement les prévisions de trésorerie.

- Simplicité : La souscription est rapide et ne nécessite généralement pas l'ouverture d'un compte-titres.

Inconvénients principaux

- Manque de flexibilité : Les fonds sont bloqués. Une sortie anticipée est possible mais entraîne presque toujours des pénalités qui viennent amputer, voire annuler, le rendement espéré.

- Coût d'opportunité : En cas de hausse des taux directeurs, votre CAT, souscrit à un taux fixe inférieur, devient moins performant que les nouveaux placements disponibles sur le marché. Vous êtes "verrouillé" sur un rendement passé.

L'OPCVM monétaire : La flexibilité au service de la performance

Un OPCVM monétaire (SICAV ou FCP) est un fonds d'investissement géré par une société de gestion professionnelle. Il ne s'agit pas d'un dépôt bancaire, mais d'un portefeuille de titres financiers.

Définition et composition

Ce fonds investit dans des instruments du marché monétaire. Il s'agit de titres de créance à très court terme (moins d'un an) émis par des États, des banques ou de grandes entreprises jugées très solides (papiers commerciaux, certificats de dépôt, bons du Trésor). L'objectif est de capter la performance des taux d'intérêt au jour le jour, comme l'€STR (Euro Short-Term Rate).

Pour quel horizon de placement ?

L'OPCVM monétaire est le roi du très court terme. Sa grande force est sa liquidité : vous pouvez acheter ou vendre des parts quotidiennement. La valeur de rachat est connue chaque jour (valeur liquidative). Il est donc parfait pour placer les excédents opérationnels, même pour quelques jours seulement.

Avantages clés

- Liquidité extrême : Les fonds sont disponibles sous 24 à 48 heures (J+1 ou J+2) sans aucune pénalité.

- Performance de marché : Son rendement suit l'évolution des taux courts. En période de hausse des taux, sa performance augmente mécaniquement, contrairement au CAT.

- Diversification : Votre argent est investi dans des dizaines, voire des centaines de titres différents, ce qui mutualise le risque de défaut d'un émetteur.

Inconvénients principaux

- Absence de garantie en capital : C'est la différence fondamentale avec le CAT. Cependant, le risque de perte est extrêmement faible pour les OPCVM monétaires "standard" en raison de la qualité des émetteurs et de la très courte maturité des titres.

- Performance non garantie : Le rendement futur n'est pas connu à l'avance, il fluctue avec le marché.

- Frais de gestion : Une société de gestion prélève des frais annuels pour son travail. Il est crucial d'analyser ces frais et de s'assurer de leur transparence. Une vigilance particulière s'impose pour bannir les rétrocommissions sur vos produits d'investissement, qui opacifient la structure de coûts réelle.

Le Match : CAT vs OPCVM monétaires, quel critère pour quel besoin ?

Maintenant que les bases sont posées, opposons nos deux concurrents sur les critères essentiels pour un trésorier d'entreprise.

| Critère | Compte à Terme (CAT) | OPCVM Monétaire | Le verdict pour votre trésorerie |

|---|---|---|---|

| Sécurité | Garantie en capital contractuelle | Risque de perte en capital très faible mais non nul | Le CAT offre une tranquillité d'esprit absolue. L'OPCVM offre une résilience de marché éprouvée. |

| Liquidité | Faible (fonds bloqués, pénalités à la sortie) | Très élevée (disponibilité en J+1 ou J+2) | L'OPCVM est imbattable pour gérer le cash opérationnel et imprévu. |

| Rendement | Fixe et connu à l'avance | Variable, indexé sur les taux de marché (€STR) | Le CAT est pertinent si vous anticipez une baisse des taux. L'OPCVM est supérieur en période de statu quo ou de hausse des taux. |

| Simplicité | Très simple à mettre en place | Nécessite un compte-titres, plus complexe, cependant nous proposons des opcvm monétaire au nominatif, annulant cet inconvénient | L'apparente simplicité du CAT peut cacher un manque d'agilité. |

| Coûts | Pas de frais de gestion apparents | Frais de gestion annuels (0.10% à 0.40%) | Les frais de l'OPCVM sont le prix de l'expertise et de la liquidité. Il faut les comparer au coût d'opportunité d'un CAT moins performant. |

Le critère de la Sécurité : Garantie vs. Risque quasi-nul

Le CAT l'emporte sur le papier avec sa garantie contractuelle. C'est un argument psychologique fort. Cependant, notre expérience des crises, de 2008 à aujourd'hui, nous a montré que la diversification et la qualité de gestion d'un OPCVM monétaire lui confèrent une résilience remarquable. Le risque de perte sur un fonds monétaire standard est un événement si rare qu'il est souvent qualifié de "cygne noir". Pour la majorité des trésoriers, ce niveau de risque est tout à fait acceptable au vu des avantages.

Le critère de la Liquidité : Le besoin de disponibilité immédiate

Ici, le match est sans appel. L'OPCVM monétaire est le champion de la liquidité. Pour une entreprise dont les flux de trésorerie fluctuent, cette disponibilité est non négociable. Bloquer des fonds dans un CAT, c'est prendre le risque de devoir recourir à un découvert bancaire coûteux en cas de besoin imprévu. C'est l'illustration parfaite de l'argent qui dort et de son coût d'opportunité : un placement rigide peut coûter plus cher qu'il ne rapporte.

Le critère du Rendement : Taux fixe contre performance de marché

Le choix dépend de votre anticipation des taux. Dans le contexte actuel, où les banques centrales vont probablement être amenées à remonter leurs taux, les OPCVM monétaires offrent une performance attractive et réactive. Parier sur un CAT, c'est faire le pari que les taux vont baisser et que vous aurez bien fait de "verrouiller" un taux supérieur. Nous avons vu assez de cycles pour savoir que prédire les mouvements de taux est un exercice périlleux, même pour les experts. L'agilité d'un monétaire est souvent plus payante que la certitude d'un CAT.

Stratégies d'allocation : Comment combiner CAT et OPCVM monétaires ?

La question n'est finalement pas "lequel choisir ?", mais "comment les combiner ?". Une gestion de trésorerie sophistiquée n'oppose pas ces deux outils mais les utilise en synergie.

L'approche "Cœur-Satellite" pour une trésorerie agile

Nous préconisons souvent une stratégie dite "Cœur-Satellite", qui segmente la trésorerie excédentaire en deux poches :

- Le Cœur (environ 70-80% des excédents) : Placé en OPCVM monétaires. Cette poche constitue votre réserve de liquidité principale. Elle est disponible à tout moment pour faire face aux dépenses opérationnelles, aux imprévus ou saisir des opportunités. Elle bénéficie de la performance des taux de marché.

- Les Satellites (le solde) : Placés sur des CATs. Cette poche est dédiée aux excédents stables, dont l'horizon de placement est certain. Par exemple, une somme mise de côté pour un paiement de TVA trimestriel, un investissement planifié dans 6 mois, ou le paiement des primes de fin d'année. L'échéance du CAT est calée sur la date de la dépense.

Cette approche combine le meilleur des deux mondes : la liquidité et la performance du monétaire, avec la sécurité et la prévisibilité du CAT pour des besoins ciblés. Elle est particulièrement pertinente pour la plupart des PME et s'adapte aussi aux structures plus complexes. Pour des besoins spécifiques, comme la gestion de la trésorerie d'une holding, cette stratégie peut être affinée avec des instruments à plus long terme.

Au-delà des classiques : L'apport de la technologie

Choisir les bons produits est une chose, les orchestrer en est une autre. La gestion traditionnelle, basée sur des relations bancaires éparses et des tableurs, atteint vite ses limites.

Il est fastidieux de comparer en temps réel les offres de CAT de dix banques différentes. Il est complexe d'agréger la performance de plusieurs OPCVM détenus dans divers établissements. C'est ici que l'ingénierie financière, assistée par la technologie, prend tout son sens.

Des plateformes comme celle que nous développons chez KowiKan permettent de centraliser la vision de l'ensemble de vos placements. Grâce à nos flux de données, nous pouvons scanner le marché pour identifier les meilleures opportunités en temps réel, que ce soit pour un CAT ou un OPCVM. Nos outils permettent de modéliser l'impact de chaque décision sur vos prévisions de trésorerie. Autrefois, ce type d'analyse était réservé aux grandes entreprises. Aujourd'hui, nous le rendons accessible aux PME. Cette approche ouvre même la porte à de nouvelles classes d'actifs, explorant par exemple comment la tokenisation d'actifs peut optimiser la trésorerie en offrant encore plus de liquidité et de transparence.

En conclusion : Pas de solution unique, mais une stratégie sur mesure

Le duel "CAT vs. OPCVM monétaires" n'a pas de vainqueur universel. Le Compte à Terme reste un excellent outil pour la trésorerie stable et prévisible, offrant une sécurité maximale. L'OPCVM monétaire est l'instrument de choix pour le cash opérationnel, grâce à sa liquidité et sa réactivité aux conditions de marché.

La véritable clairvoyance pour un trésorier ne consiste pas à choisir un camp, mais à construire une allocation intelligente qui puise dans les forces de chaque instrument. La stratégie "Cœur-Satellite" est un point de départ robuste pour tout placement de trésorerie à court terme.

La décision finale doit reposer sur une analyse rigoureuse de vos prévisions de flux, de votre appétence au risque et de vos besoins de liquidité. Accompagné par un conseil expert et des outils d'analyse performants, vous pouvez transformer une décision complexe en un puissant levier d'optimisation financière pour votre entreprise.