La trésorerie d'entreprise ressemble à un portefeuille d'investissement : elle requiert structure, discipline et méthode. Pourtant, nous constatons depuis 25 ans que nombre de dirigeants traitent leurs excédents comme une masse indifférenciée, laissant dormir plusieurs millions d'euros sur un compte courant rémunéré à 0,0% alors qu'une partie substantielle pourrait générer 2 à 3% sans risque excessif.

Cette approche monolithique coûte cher. Très cher. Sur un excédent de 5 millions d'euros, la différence entre une gestion non segmentée et une segmentation rigoureuse représente facilement 100 000 à 150 000 euros de revenus financiers annuels. Pour une PME ou ETI, ce montant équivaut souvent à plusieurs mois de charges fixes.

La segmentation de trésorerie constitue la pierre angulaire d'une gestion financière moderne. Elle consiste à découper vos disponibilités en strates distinctes selon leur horizon de disponibilité, leur affectation stratégique et leur niveau de risque acceptable. Cette technique, héritée de la gestion de portefeuilles et adaptée aux réalités des entreprises non financières, transforme une ressource statique en portefeuille dynamique générant des revenus additionnels substantiels.

Nous allons explorer dans cet article les principes fondamentaux de cette segmentation, les méthodologies éprouvées pour la mettre en œuvre, et les erreurs à éviter absolument. Car si cette approche génère des gains mesurables, une segmentation mal calibrée peut fragiliser votre liquidité au moment le plus inopportun.

Pourquoi segmenter sa trésorerie : les fondamentaux stratégiques

Le coût invisible de l'uniformité

Traiter toute sa trésorerie de manière uniforme revient à conduire une Ferrari en première vitesse : vous disposez de la puissance, mais vous n'en tirez aucun bénéfice. Nous observons régulièrement des entreprises avec 3 à 10 millions d'euros de trésorerie dormant intégralement sur un compte courant, alors qu'une analyse approfondie révèle que seuls 500 000 à 1 million sont réellement nécessaires pour les flux quotidiens.

L'argent qui dort coûte cher. L'inflation érode mécaniquement le pouvoir d'achat de ces liquidités non rémunérées. À 2,5% d'inflation annuelle, 5 millions d'euros perdent 125 000 euros de valeur réelle chaque année. Une segmentation intelligente neutralise cet effet tout en générant des revenus positifs.

Les trois piliers de la segmentation

La segmentation repose sur trois dimensions complémentaires que nous croisons pour établir une cartographie précise :

L'horizon temporel : à quelle échéance aurez-vous besoin de ces fonds ? Cette dimension distingue la trésorerie immédiate (besoins quotidiens), la trésorerie tactique (horizon 1 à 6 mois) et la trésorerie stratégique (au-delà de 6 mois).

La nature de l'affectation : ces liquidités sont-elles libres ou pré-affectées ? Réservent-elles un projet d'investissement, une acquisition programmée, le financement de la R&D, ou constituent-elles simplement un matelas de sécurité ?

Le niveau de risque tolérable : toutes les entreprises n'ont pas la même capacité à absorber une volatilité, même faible. Une startup en hyper-croissance n'aura pas la même tolérance qu'une PME industrielle établie générant des flux réguliers.

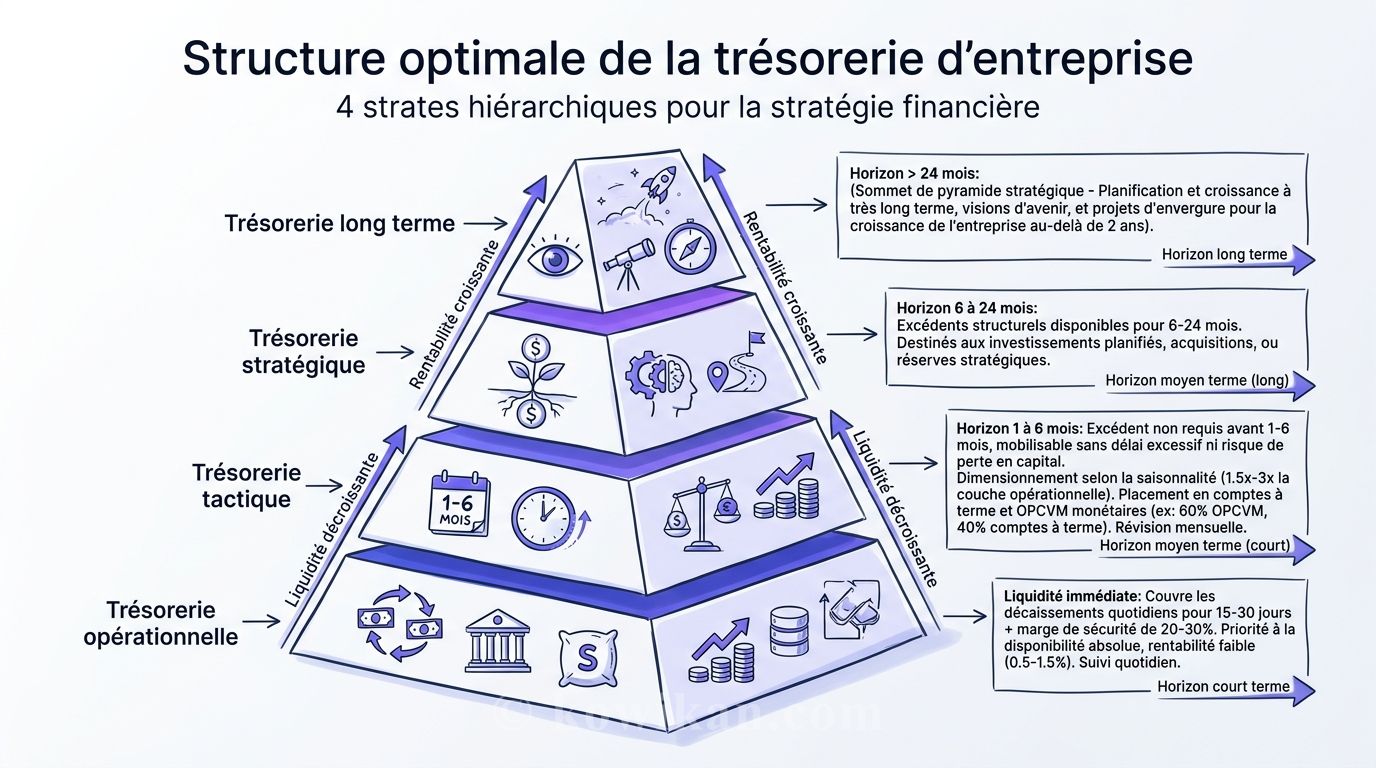

La méthodologie KowiKan de segmentation en quatre strates

Après avoir accompagné des centaines d'entreprises, nous avons formalisé une méthodologie en quatre strates qui structure efficacement la quasi-totalité des situations. Cette approche segmente les excédents selon une logique de liquidité décroissante et de rendement croissant.

Strate 1 : La trésorerie opérationnelle (liquidité immédiate)

Cette première couche représente votre fonds de roulement quotidien. Elle doit couvrir vos décaissements prévus sur 15 à 30 jours, auxquels nous ajoutons systématiquement une marge de sécurité de 20 à 30%.

Dimensionnement : Nous recommandons d'analyser vos trois derniers mois de flux bancaires pour identifier le décaissement quotidien moyen, puis de multiplier ce montant par 20 à 30 jours. Pour une entreprise décaissant 200 000 euros par jour, cette strate représentera 4 à 6 millions d'euros.

Placement : Cette trésorerie reste sur vos comptes courants ou sur des comptes rémunérés à vue. L'objectif n'est pas la performance mais la disponibilité absolue. Nous acceptons ici des rendements faibles (0,5 à 1,5%) contre une liquidité totale.

Gestion : Cette strate fait l'objet d'un monitoring quotidien. Nous observons les entrées et sorties, et réalimentons ou prélevons selon les besoins pour maintenir le niveau cible. C'est votre matelas de sécurité immédiat, votre « airbag » financier.

Strate 2 : La trésorerie tactique (horizon 1 à 6 mois)

La deuxième strate accueille les excédents dont vous n'aurez pas besoin avant un à six mois, mais qui doivent rester mobilisables sans délai excessif ni risque de perte en capital.

Dimensionnement : Cette enveloppe dépend fortement de votre saisonnalité et de vos cycles d'activité. Une entreprise de BTP avec une forte saisonnalité estivale dimensionnera différemment cette strate qu'un éditeur de logiciels en SaaS avec des revenus récurrents mensuels. En général, cette couche représente 1,5 à 3 fois la strate opérationnelle.

Placement : C'est ici que la question Compte à terme vs OPCVM monétaires devient centrale. Les comptes à terme offrent un rendement fixe et garanti, mais bloquent les fonds. Les OPCVM monétaires offrent une liquidité quotidienne avec un rendement variable. Nous privilégions souvent une combinaison des deux : 60% en OPCVM monétaires pour la souplesse, 40% en CAT échelonnés pour optimiser le rendement.

Gestion : Révision mensuelle. Nous ajustons l'allocation en fonction de l'évolution des besoins prévisionnels et des conditions de marché. Cette strate demande un pilotage actif mais mesuré.

Strate 3 : La trésorerie stratégique (horizon 6 à 24 mois)

La troisième strate héberge les excédents structurels dont l'horizon de disponibilité s'étend de six mois à deux ans. Ces fonds peuvent servir à financer un projet d'investissement programmé, une acquisition envisagée, ou simplement constituer une réserve stratégique.

Dimensionnement : Variable selon votre stratégie de développement. Pour une holding patrimoniale, cette strate peut représenter l'essentiel de la trésorerie. Pour une PME industrielle en croissance, elle correspondra plutôt aux fonds mis de côté pour le futur site de production.

Placement : L'univers des placements s'élargit significativement. Nous intégrons ici des obligations d'entreprises de qualité (investment grade), des fonds obligataires diversifiés à duration courte, voire des produits structurés à capital garanti pour les entreprises acceptant une complexité accrue. Les rendements visés se situent entre 3% et 4,5% selon les conditions de marché et le niveau de risque accepté.

Gestion : Révision trimestrielle approfondie. Nous analysons l'évolution du contexte macroéconomique, la courbe des taux, et ajustons l'allocation en conséquence. Cette strate nécessite une expertise financière solide ou l'accompagnement d'un conseil indépendant.

Strate 4 : La trésorerie patrimoniale (horizon > 24 mois)

La quatrième strate, optionnelle, concerne les entreprises disposant d'excédents structurels sans affectation précise à moyen terme. Ces situations se rencontrent fréquemment dans les holdings familiales, les sociétés ayant récemment cédé une participation, ou les entreprises matures générant des cash-flows abondants.

Dimensionnement : Par définition, cette strate regroupe tout ce qui excède les besoins des trois premières couches. Son volume peut être considérable, atteignant parfois plusieurs dizaines de millions d'euros.

Placement : L'horizon long autorise une diversification élargie. Nous intégrons des fonds diversifiés obligations/actions prudents (allocation 70/30 ou 80/20), de l'immobilier financier via des SCPI pour les holdings, voire du private equity pour les tickets importants. L'objectif passe de la simple préservation du capital à une croissance modérée sur le long terme.

Gestion : Révision semestrielle ou annuelle. Cette strate s'apparente à un portefeuille d'investissement patrimonial classique, avec les mêmes exigences de diversification, de contrôle des risques et de suivi de performance.

Les critères de décision pour calibrer chaque strate

L'analyse des flux : la base incontournable

Impossible de segmenter efficacement sans une connaissance précise de vos flux de trésorerie. Nous recommandons systématiquement une analyse rétrospective sur 12 à 24 mois pour identifier :

- Les variations saisonnières : quels mois génèrent structurellement des tensions de trésorerie ? Quels mois accumulent des excédents ?

- Les cycles de paiement clients/fournisseurs : vos délais réels de règlement déterminent largement vos besoins de liquidité immédiate

- Les événements récurrents : versements de dividendes, paiements de primes annuelles, investissements programmés, échéances fiscales majeures

Cette analyse historique nourrit ensuite une projection sur 12 à 18 mois qui structure votre segmentation. Sans cette base analytique, toute segmentation repose sur des intuitions fragiles.

La tolérance au risque : un exercice de lucidité

La segmentation ne vaut que si elle respecte votre capacité réelle à supporter la volatilité. Nous avons vu trop d'entreprises placer agressivement leurs excédents pour ensuite paniquer au premier soubresaut de marché et cristalliser des pertes évitables.

L'exercice de détermination de votre tolérance au risque doit être collectif et structuré. Il engage la Direction Générale, la Direction Financière, et souvent le Conseil d'Administration ou les actionnaires selon la gouvernance. Questions à trancher explicitement :

- Quel pourcentage de perte maximale acceptez-vous sur vos placements (hors strate 1) avant de remettre en cause votre stratégie ?

- Quelle est votre capacité à maintenir vos placements en cas de baisse temporaire des marchés ?

- Votre activité opérationnelle génère-t-elle suffisamment de cash-flow pour supporter une éventuelle moins-value sans impacter votre stratégie ?

Ces questions, parfois inconfortables, évitent les mauvaises surprises.

Les contraintes réglementaires et fiscales

Certaines structures font face à des contraintes spécifiques qui influencent leur segmentation. Les associations, par exemple, doivent concilier optimisation financière et respect de leur objet social. Les holdings doivent arbitrer entre optimisation fiscale et disponibilité des fonds.

Les contraintes sectorielles comptent également. Un établissement bancaire ou une société d'assurance doivent respecter des ratios prudentiels qui encadrent strictement leurs placements de trésorerie. Une entreprise réglementée dans le secteur pharmaceutique ou aéronautique peut faire face à des restrictions d'investissement liées à sa certification.

Nous intégrons systématiquement ces contraintes dès la phase de conception de la segmentation pour éviter tout conflit ultérieur.

La mise en œuvre opérationnelle : de la théorie à la pratique

Phase 1 : L'audit de l'existant (semaine 1-2)

La première étape consiste à cartographier précisément votre situation actuelle. Nous rassemblons :

- Les extraits bancaires détaillés des 12 derniers mois sur tous vos comptes

- Le tableau de flux de trésorerie prévisionnel pour les 18 prochains mois

- La liste exhaustive de vos placements actuels (montants, échéances, rendements, conditions de sortie)

- Vos contraintes spécifiques : projets d'investissement prévus, dividendes programmés, échéances fiscales importantes

Cette phase de collecte, souvent sous-estimée, conditionne la qualité de tout le reste. Nous y consacrons généralement 10 à 15 jours pour garantir l'exhaustivité.

Phase 2 : La modélisation et le dimensionnement (semaine 3-4)

Armés de ces données, nous modélisons votre segmentation optimale. Cet exercice croise :

- Vos besoins de liquidité par horizon temporel

- Votre tolérance au risque établie collectivement

- Les conditions de marché actuelles (niveaux de rendement disponibles par classe d'actifs)

- Vos contraintes réglementaires et fiscales

Nous produisons plusieurs scénarios de segmentation (prudent / équilibré / dynamique) avec, pour chacun, une projection de rendement attendu et une analyse de risque. Ces scénarios font l'objet d'une présentation détaillée à votre Direction Générale pour validation.

L'expérience nous a appris qu'il vaut mieux consacrer trois semaines à bien calibrer la segmentation que de précipiter la mise en œuvre pour ensuite corriger pendant des mois.

L'utilisation de notre plateforme permet de gagner un temps considérable sur cet exercice : l'historique des flux est récupéré automatiquement et nos algorithmes analysent vos données pour déterminer votre prévisionnel.

Phase 3 : Le déploiement progressif (mois 2-3)

Une fois le scénario validé, nous ne basculons jamais l'intégralité de la trésorerie d'un coup. Le déploiement suit une logique progressive :

Mois 1 : Mise en place de la strate 2 (trésorerie tactique) avec 50% des montants cibles. Cette phase permet de valider les processus opérationnels (ouverture de comptes, signatures autorisées, circuits de validation interne) sans exposer immédiatement l'ensemble des fonds.

Mois 2 : Finalisation de la strate 2 et amorce de la strate 3. Nous commençons à diversifier les supports et les établissements bancaires pour éviter une concentration excessive.

Mois 3 : Déploiement complet des strates 3 et 4 (si applicable). À ce stade, le dispositif est pleinement opérationnel et la segmentation produit ses effets.

Cette progressivité sécurise la transition et permet d'ajuster en temps réel si des difficultés opérationnelles émergent. La aussi, les outils que nous utilisons permettent des passage d'ordres directement à partir de la plateforme, de façon sécurisée.

Phase 4 : Le pilotage permanent

La segmentation n'est jamais figée. Elle évolue au rythme de votre entreprise et des marchés. Nous mettons en place un dispositif de pilotage structuré :

- Tableau de bord mensuel : répartition réelle vs cible par strate, rendements observés, écarts

- Reporting trimestriel : performance globale du portefeuille, analyse des écarts, recommandations d'ajustement

- Comité de trésorerie semestriel : révision stratégique de la segmentation en fonction de l'évolution de votre activité

Ce pilotage n'est pas chronophage : 2 à 3 heures par mois suffisent pour une entreprise de taille moyenne. Mais il est indispensable pour garantir que la segmentation reste alignée avec votre réalité opérationnelle. Le suivi des performances et des valorisations est intégré dans notre solution : ces 2 à 3 heures sont consacrées uniquement à l'analyse, en aucun cas à des calculs complexes.

Les pièges à éviter absolument

Le piège de la sur-optimisation

Nous rencontrons régulièrement des entreprises qui, enthousiasmées par les gains potentiels, réduisent excessivement leur strate opérationnelle pour maximiser les placements rémunérateurs. Grosse erreur.

Dimensionner trop étroitement votre coussin de liquidité immédiate vous expose à devoir déboucler prématurément des placements tactiques ou stratégiques, avec des pénalités et une perte de rendement. Pire, vous créez un stress opérationnel quotidien qui nuit à la sérénité de votre Direction Financière.

Nous préférons systématiquement une strate 1 légèrement sur-dimensionnée (20-25% de marge plutôt que 15%) pour garantir une tranquillité d'esprit totale.

Le piège du rendement à tout prix

La segmentation vise l'optimisation, pas la spéculation. Nous avons vu des entreprises, séduites par des promesses de rendements mirobolants, placer leur trésorerie stratégique sur des produits structurés complexes ou des fonds « alternatifs » dont elles ne maîtrisaient ni les mécanismes ni les risques.

Résultat : des pertes substantielles et une confiance érodée dans toute forme de placement. Règle d'or : si vous ne comprenez pas le produit après deux explications, passez votre chemin. La transparence et la simplicité valent souvent mieux qu'un demi-point de rendement supplémentaire.

D'ailleurs, nous recommandons systématiquement de bannir les rétrocommissions sur vos placements pour garantir un conseil véritablement indépendant, sans conflit d'intérêts. Un conseiller rémunéré par des rétrocommissions sera toujours tenté de vous orienter vers les produits les plus commissionnés plutôt que les plus adaptés.

Le piège de l'immobilisme post-segmentation

Une segmentation bien conçue en janvier peut devenir inadaptée en septembre si votre activité évolue significativement. Une acquisition imprévue, un retournement de marché, une perte de contrat majeur, une opportunité d'investissement... autant d'événements qui justifient une révision de votre segmentation.

Nous préconisons une clause de révision automatique à chaque événement significatif (variation de trésorerie globale > 30%, projet stratégique majeur, changement de gouvernance). La segmentation n'est pas un carcan mais un cadre adaptable.

Le piège de la concentration bancaire

Par confort ou par habitude, nombre d'entreprises concentrent l'ensemble de leurs placements auprès d'une ou deux banques partenaires. Cette concentration crée une dépendance et réduit votre pouvoir de négociation.

Nous recommandons systématiquement une diversification bancaire minimale : au moins trois établissements pour la trésorerie tactique et stratégique. Cette diversification vous protège en cas de défaillance bancaire (rare mais pas impossible) et vous permet de mettre en concurrence les offres pour optimiser vos conditions.

La gouvernance de la segmentation : qui décide, qui exécute, qui contrôle ?

La matrice de décision

Une segmentation efficace repose sur une gouvernance claire. Nous formalisons systématiquement une matrice de décision qui précise :

Direction Générale : Valide la stratégie globale de segmentation, définit la tolérance au risque, approuve les limites par strate. Fréquence d'intervention : semestrielle ou lors d'événements majeurs.

Direction Financière : Pilote opérationnellement la segmentation, propose les ajustements tactiques, sélectionne les supports de placement dans le cadre défini. Fréquence d'intervention : mensuelle.

Trésorerie / Comptabilité : Exécute les opérations validées, assure le reporting, alerte en cas de dépassement de seuils. Fréquence d'intervention : quotidienne pour la strate 1, hebdomadaire pour les autres.

Contrôle Interne / Audit : Vérifie la conformité des opérations au cadre défini, contrôle le respect des limites, évalue l'efficacité du dispositif. Fréquence d'intervention : annuelle ou semestrielle.

Cette répartition des rôles évite les confusions et les prises de décision hasardeuses. Elle garantit également une traçabilité complète des arbitrages effectués.

Les outils de pilotage indispensables

Une segmentation ne se pilote pas à l'intuition. Nous équipons systématiquement nos clients d'un tableau de bord dédié qui consolide en temps réel :

- La répartition effective de la trésorerie par strate (avec visualisation graphique)

- Les écarts par rapport aux allocations cibles

- Le rendement réalisé par strate et globalement

- Les échéances à venir sur les placements à terme

- Les alertes automatiques en cas de sous-dotation d'une strate

Ces outils, que nous développons en interne chez KowiKan, transforment une gestion artisanale en pilotage industrialisé. Vous gagnez en réactivité et en sérénité.

L'articulation avec votre stratégie globale de trésorerie

La segmentation ne constitue qu'une brique, certes essentielle, de votre stratégie d'optimisation des excédents à court terme. Elle doit s'articuler harmonieusement avec :

Votre prévisionnel de trésorerie : La segmentation se nourrit de vos projections. Plus votre prévisionnel est fiable et précis, plus votre segmentation sera performante. Investissez dans la qualité de votre forecasting.

Votre politique de financement : La segmentation détermine votre capacité à saisir des opportunités ou à absorber des aléas sans recourir à des financements externes coûteux. Elle influence donc directement votre stratégie de financement.

Votre gestion du risque de change et de taux : Si vous opérez à l'international ou portez de la dette taux variable, votre segmentation doit intégrer ces dimensions. Une partie de votre trésorerie stratégique peut servir de couverture naturelle contre ces risques.

Votre communication financière : Les analystes et partenaires financiers apprécient les entreprises qui démontrent une gestion rigoureuse de leur trésorerie. Une segmentation bien menée constitue un signal positif de maturité financière.

Conclusion : de la trésorerie subie à la trésorerie pilotée

La segmentation de trésorerie marque le passage d'une gestion passive à une gestion active de vos excédents. Elle transforme un actif dormant en ressource productive, génère des revenus mesurables, et sécurise votre liquidité par une allocation rationnelle.

Les chiffres parlent d'eux-mêmes : nos clients constatent généralement, dès la première année, un gain de rendement sur leurs excédents structurels. Sur des montants significatifs, cet écart représente plusieurs centaines de milliers d'euros annuels qui viennent renforcer vos fonds propres ou financer vos projets de développement.

Au-delà des gains financiers directs, la segmentation apporte une clarté stratégique précieuse. Elle vous oblige à questionner régulièrement vos besoins réels de liquidité, à anticiper vos flux, à affiner vos prévisions. Ces disciplines, essentielles mais souvent négligées dans le feu de l'action opérationnelle, constituent le socle d'une Direction Financière performante.

Nous accompagnons depuis 25 ans des entreprises de toutes tailles dans cette démarche. L'expérience nous a enseigné qu'il n'existe pas de segmentation universelle : chaque entreprise requiert un calibrage sur mesure qui respecte ses spécificités opérationnelles, sa gouvernance, sa culture financière. Mais les principes fondamentaux restent identiques et éprouvés.

La vraie question n'est donc pas « faut-il segmenter ? » mais « quand commençons-nous ? ». Car chaque trimestre d'inaction coûte des dizaines de milliers d'euros en opportunités manquées. La segmentation de trésorerie n'est ni complexe ni risquée quand elle est menée avec méthode. Elle constitue simplement l'expression d'une gestion financière moderne, rigoureuse et responsable.