L'internationalisation n'est plus l'apanage des grands groupes. Pour de nombreuses PME, une vente conclue en dollar américain, en franc suisse ou en livre sterling est une réalité quotidienne. C'est une formidable opportunité de croissance. Cependant, une facture de 100 000 dollars n'équivaut pas à 100 000 euros dans votre trésorerie. Entre la date de facturation et la date de paiement, les monnaies fluctuent. Cette volatilité, si elle n'est pas maîtrisée, peut éroder, voire anéantir, la marge que vous pensiez avoir si chèrement acquise.

La gestion du risque de change n'est pas une tentative de prévoir les cours de l'EUR/USD à trois mois. Laissons cela aux oracles et aux présentations PowerPoint trop optimistes. Il s'agit d'une discipline d'ingénierie financière. Son but est de rendre votre entreprise résiliente face à des mouvements de marché que personne ne peut prédire avec certitude. Il s'agit de protéger vos résultats, de sécuriser vos prévisions et de vous permettre de vous concentrer sur votre cœur de métier. Chez KowiKan, après avoir navigué sur ces marchés pendant plus de deux décennies, nous abordons ce sujet non pas avec une boule de cristal, mais avec une méthode, des données précises et une technologie propriétaire.

Comprendre le risque de change : plus qu'une simple fluctuation

Le risque de change est le risque que la valeur de vos flux financiers futurs (créances clients, dettes fournisseurs, prêts inter-filiales) libellés en devise étrangère varie défavorablement lors de leur conversion dans votre monnaie de référence. En clair, c'est le risque qu'un dollar encaissé demain vaille moins d'euros qu'aujourd'hui. Cette incertitude est un poison lent pour la planification financière.

Les différents visages du risque de change pour une PME

Pour un dirigeant ou un directeur financier, ce risque se matérialise de plusieurs manières. Il est crucial de les distinguer pour y apporter la réponse adéquate.

Le risque de transaction : le plus immédiat

C'est le risque le plus tangible pour une entreprise opérationnelle. Il naît de l'intervalle de temps entre l'engagement commercial (la commande, le contrat) et le règlement financier.

- Exemple concret : Votre entreprise vend pour 200 000 $ de marchandises à un client américain, payable à 90 jours. Au jour de la vente, le cours EUR/USD est à 1,08, ce qui représente 185 185 €. Si, au moment du paiement, le cours passe à 1,12, vous ne recevrez plus que 178 571 €. Soit une perte de change de 6 614 € qui vient directement amputer votre marge.

Ce risque concerne autant les encaissements que les décaissements (paiement d'un fournisseur en devise).

Le risque de conversion (ou comptable)

Ce risque concerne les entreprises ayant des filiales à l'étranger dont les états financiers sont établis dans une autre devise. Lors de la consolidation des comptes dans la monnaie de la maison-mère (l'euro, par exemple), les actifs et passifs de la filiale doivent être convertis. Les variations de change peuvent alors gonfler ou réduire artificiellement la valeur des actifs consolidés et le résultat publié, sans impact de trésorerie immédiat.

Le risque économique : le danger stratégique

Plus diffus et à plus long terme, le risque économique affecte la compétitivité future de votre entreprise. Une appréciation durable de l'euro, par exemple, rend vos produits plus chers à l'exportation par rapport à vos concurrents locaux, et les importations moins chères, ce qui peut affecter vos parts de marché à long terme. Sa gestion relève plus de la stratégie d'implantation géographique que de la trésorerie pure.

Pour la plupart des PME, le champ de bataille principal est celui du risque de transaction. C'est là que les gains sont les plus rapides et les plus concrets.

L'ingénierie de la protection : les instruments à votre disposition

Contrairement à une idée reçue, les instruments de couverture ne sont pas réservés à une élite financière. Ce sont des outils pragmatiques. Le choix de l'outil dépend de votre stratégie, de votre budget et de votre appétit pour le risque.

La couverture à terme (Forward)

C'est l'instrument le plus simple et le plus utilisé. Il s'agit d'un contrat ferme avec votre banque pour acheter ou vendre un montant de devise à une date future, à un cours fixé aujourd'hui.

- Analogie : C'est comme signer un contrat aujourd'hui pour acheter votre fioul de chauffage en décembre à un prix garanti. Quoi qu'il arrive au prix du pétrole d'ici là, votre prix est bloqué.

- Avantages : Simplicité, coût nul (le cours à terme intègre seulement le différentiel de taux d'intérêt) et surtout, certitude totale. Le risque est éliminé.

- Inconvénients : C'est un engagement ferme. Si le cours évolue en votre faveur, vous ne pourrez pas en profiter. Vous avez échangé un gain potentiel contre la suppression du risque de perte.

Les options de change

Une option vous donne le droit, mais non l'obligation, d'acheter (option "Call") ou de vendre (option "Put") un montant de devise à un cours fixé ("strike"), jusqu'à une date d'échéance. Ce droit se paie via une prime.

- Analogie : C'est une police d'assurance. Vous payez une prime pour vous assurer contre un sinistre (un mouvement de change défavorable). Si le sinistre survient, l'assurance joue. S'il ne survient pas, vous avez "perdu" la prime mais vous pouvez profiter de la situation (un cours de change plus favorable que prévu).

- Avantages : Flexibilité maximale. Vous êtes protégé contre la baisse, mais vous conservez tout le potentiel de hausse.

- Inconvénients : Le coût de la prime, qui vient en déduction de votre marge mais achète la tranquillité et le potentiel de gain.

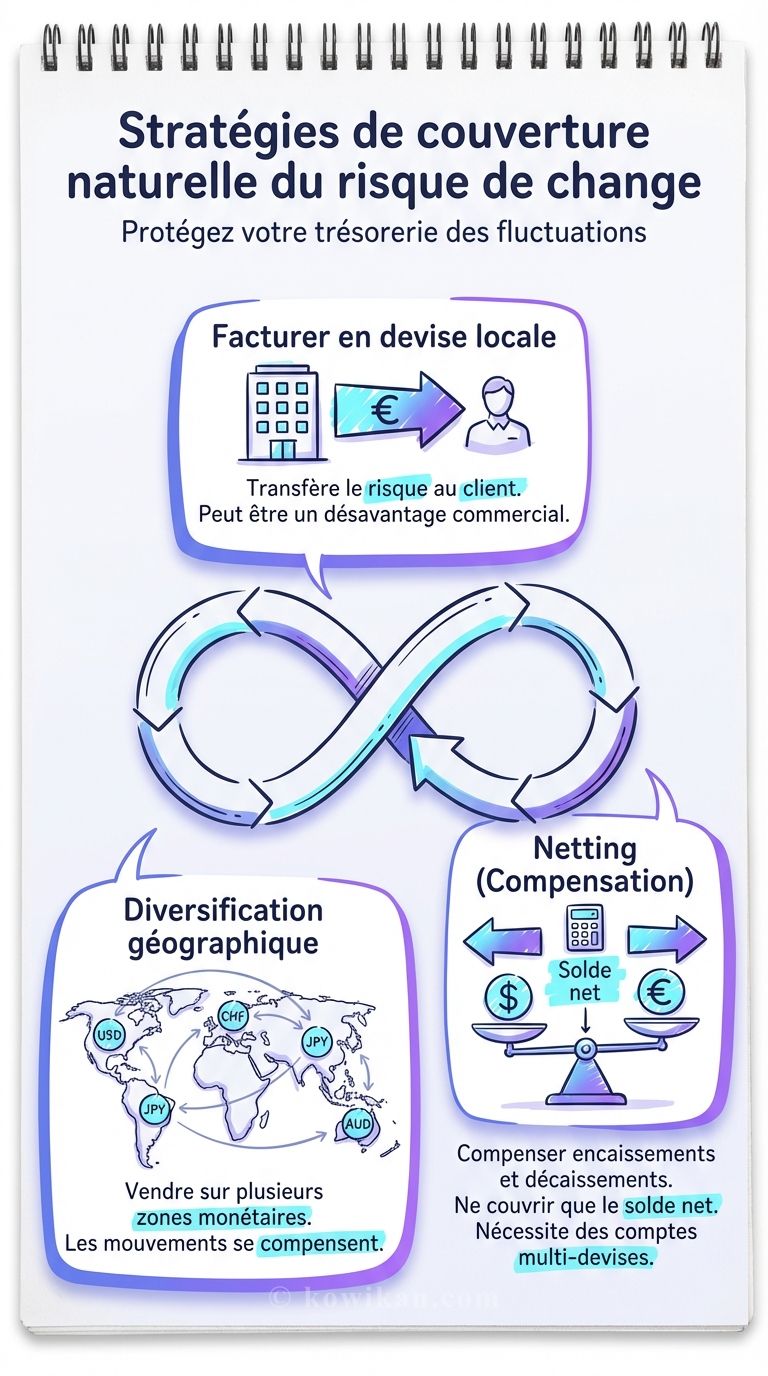

Les stratégies naturelles (ou "Hedging Naturel")

Avant même de recourir aux instruments financiers, une bonne gestion du risque de change commence par l'organisation de vos flux.

- Facturer dans votre devise (EUR) : C'est la solution la plus simple, qui transfère 100% du risque à votre client. Attention, cela peut être un désavantage commercial si vos concurrents facturent en devise locale.

- Le "netting" ou compensation : Si vous avez des encaissements et des décaissements dans la même devise (ex: ventes aux USA et achats de matières premières en USD), vous pouvez les compenser. Seul le solde net est exposé au risque et nécessite une couverture. Cela suppose d'avoir des comptes bancaires multi-devises.

- La diversification géographique : Vendre sur plusieurs zones monétaires (USD, CHF, JPY...) permet de ne pas dépendre d'une seule parité de change. Les mouvements des uns compensent parfois ceux des autres.

Protéger son entreprise contre les aléas des devises s'inscrit dans un cadre plus global. C'est un des piliers pour Maîtriser les risques financiers et la liquidité de son entreprise.

Mettre en place une politique de gestion du risque de change : la méthode KowiKan

Gérer le risque de change à l'intuition, en regardant les cours le matin, est la meilleure recette pour prendre de mauvaises décisions. Nous prônons une approche structurée, en quatre étapes claires.

Étape 1 : Identifier et quantifier l'exposition

On ne pilote bien que ce que l'on mesure précisément. La première étape, non négociable, est de cartographier votre exposition au risque.

- Quoi mesurer ? Il faut consolider l'ensemble de vos flux de trésorerie prévisionnels, devise par devise, échéance par échéance. Cela inclut les factures clients émises, les commandes fournisseurs passées, les salaires à payer dans des filiales, les remboursements de prêts en devise.

- Comment ? Tenter de faire cela sur Excel est une voie directe vers l'erreur et l'épuisement. Une plateforme de gestion de trésorerie qui se connecte à vos banques et à vos flux comptables est indispensable pour avoir une vue d'ensemble fiable et en temps réel.

Étape 2 : Définir le niveau de tolérance au risque

La direction doit trancher : quelle est la perte de change maximale que l'entreprise est prête à accepter sur ses marges ? 0,5% ? 1% ? 2% ? Cette décision stratégique permet de fixer un "budget de risque". Cela définit le seuil à partir duquel une couverture devient obligatoire. Cette politique, écrite et validée, évite les décisions prises dans la panique ou l'euphorie.

Étape 3 : Choisir la stratégie de couverture et les instruments

Fort des deux étapes précédentes, la décision devient rationnelle.

- Quelle exposition couvrir ? Faut-il couvrir 100% des flux certains (factures émises) et 50% des flux probables (commandes prévisionnelles) ? La politique de risque doit le préciser.

- Avec quels instruments ? Si la certitude budgétaire est la priorité absolue, les contrats à terme sont indiqués. Si l'entreprise est prête à payer une prime pour conserver un potentiel de gain, les options sont plus pertinentes.

Une politique de change solide s'inscrit dans une vision plus large, qui inclut aussi la gestion du risque de taux sur vos financements et placements.

Étape 4 : Exécuter et suivre la performance

L'exécution consiste à contacter sa ou ses banques pour mettre en place les instruments choisis. Ensuite, le travail de suivi commence. Il faut mesurer l'efficacité de la couverture (le "Mark-to-Market" des instruments) et la comparer à ce qui se serait passé sans couverture. Ce suivi est essentiel pour ajuster la stratégie dans la durée.

Au-delà des instruments : les autres facteurs de succès

La meilleure stratégie du monde est inutile sans une exécution sans faille et un environnement propice.

La centralisation des données : le nerf de la guerre

Nous le répétons : vous ne pouvez pas piloter ce que vous ne voyez pas. L'agrégation de toutes vos positions de change, de tous vos comptes bancaires en devise, et de toutes vos prévisions de flux dans un tableau de bord unique est la pierre angulaire de toute politique de change efficace. La clairvoyance naît de la donnée.

La relation avec vos partenaires bancaires

Mettre en concurrence plusieurs banques pour vos opérations de couverture est une pratique saine. Se faire accompagner par un professionnel rompu au vocable et aux habitudes des opérateurs de marché en est une autre : cela vous assure d'obtenir les meilleures conditions de cours et de service. Une bonne réputation financière, attestée par votre note Banque de France et votre Credit Score, est un atout majeur dans ces négociations. Elle témoigne de votre sérieux et de votre résilience.

La conformité et la documentation

Toute opération de couverture doit être rigoureusement documentée. Il faut pouvoir prouver le lien entre l'instrument de couverture et le flux commercial qu'il est censé protéger. Cette rigueur documentaire est un pilier de la bonne gouvernance, au même titre que le strict respect des obligations de conformité et lutte contre le blanchiment, qui sont scrutées par vos partenaires.

Conclusion : Rendre l'avenir indifférent, pas le prédire

En définitive, la gestion du risque de change est un exercice d'humilité et de méthode. L'objectif n'est pas de "gagner de l'argent" sur les devises, mais d'immuniser le résultat de votre activité principale contre leur volatilité. Laisser ses marges à la merci des marchés est un pari, pas une stratégie.

L'approche correcte repose sur une ingénierie précise : identifier l'exposition via des flux de données fiables, définir des règles claires, choisir les bons outils pour le bon usage, et exécuter avec discipline. En transformant l'incertitude du change en une variable maîtrisée, vous renforcez la résilience de votre entreprise et libérez des ressources mentales précieuses pour vous concentrer sur ce qui compte vraiment : l'innovation, la production et la vente. La finalité, après tout, n'est pas de savoir où ira le vent, mais de construire un navire capable de tenir son cap par tous les temps.

Vous vous posez des questions sur votre risque de change ?

Parlons en lors d'une démo personnalisée.